Aus dem Original “Ender’s Game” von Parker Lewis, erschienen am 26. Juli 2019 in der Serie Gradually, Then Suddenly von Unchained Capital. Übersetzt von Juniormind, Lektorat durch stfano.

Zum Kontext: Das folgende Researchpapier wurde kurz vor der letzten Bilanzreduktion der US-Notenbank (FED, Federal Reserve) geschrieben (Oktober 2017), es wurde seitdem weder überarbeitet noch geändert. Damals hatte ich mir vorgenommen, die Finanzkrise und die Auswirkungen der Geldmengenausweitung bzw. quantitativen Lockerung (QE) besser zu verstehen, um dann eine Prognose zu versuchen, was geschehen würde, sobald die Fed beginnt, die QE zu reduzieren. Ich war damals selbstständig und habe den Schluss als Empfehlung für traditionelle Makro-Investoren formuliert, wie man sich auf Basis meiner Erkenntnisse am besten absichern kann.

Ich habe das Papier seither nicht mehr aktualisiert, aber meine grundlegenden Ansichten haben sich auch nicht geändert. Unabhängig davon glaube ich, dass ein statisches Werk ein Wert an sich ist; jeder, der es heute liest, hat den Vorteil, dass er mehr Geschichte und Wissen hat als ich, basierend auf den folgenden 18-24 Monaten seit dem Zeitpunkt der Fertigstellung. In diesem Zeitraum verfolgte die FED anfänglich eine Reduzierung ihrer Bilanz, um dann im März 2019 eine Umkehr zu signalisieren. Ich habe im Allgemeinen eine Abneigung gegen Analysen, die das Narrativ ständig ändern, um sie an neue Datenpunkte anzupassen, was oft zu einer revisionistischen Geschichte führt. Das ist auch der Grund für meine Entscheidung, diesen Artikel unverändert zu lassen, obwohl ich über das Thema im Rahmen einer neuen wöchentlichen Serie schreiben werde, mit deren Veröffentlichung ich gerade begonnen habe (Gradually, Then Suddenly).

Wir werden sehen, ob meine Ansichten den Test der Zeit bestehen; ich glaube nicht, dass ich mit allem richtig liegen werde, aber bei der Kernthese bin ich wohl auf dem richtigen Weg. Ich vertrete in dem Papier den Standpunkt, dass die FED ihren Kurs schneller ändern würde, als die meisten Leute denken (oder dachten), aber wenn ich das Ende neu schreiben könnte, würde ich Bitcoin einbauen, denn wo diese Geschichte endet, beginnt Bitcoin. Eine der wichtigsten Schlussfolgerungen, die man ziehen kann, ist, dass zukünftiges QE (durch die FED und weltweit) eine Gewissheit sind, und das ist der eigentliche Grund, warum es Bitcoin gibt.

Ich war vor kurzem in Marty Bents Podcast „Tales from the Crypt“ zu Gast und wir diskutierten diesen Beitrag, den ich ihm zuvor privat geteilt hatte. Viele Zuhörer baten darum, ihn lesen zu dürfen, weshalb ich ihn jetzt öffentlich mache. Es hat ein paar Monate gedauert, aber ich habe mich schließlich dazu durchgerungen. Obwohl er schon im Herbst 2017 geschrieben wurde, ist er nach wie vor sehr aktuell, da der Präsident den Vorsitzenden Powell in Bezug auf die Bilanzpolitik der Fed aktiv an die Kandare nimmt, und die Fed einen Weg finden muss, wie sie mit dieser Zwickmühle umgehen kann. Ich hoffe, dass der Text den Lesern ein besseres Verständnis der Finanzkrise, der Tätigkeit der FED, der Auswirkungen von QE und dem vermittelt, was als nächstes kommt.

Ender’s Game – Das große Spiel

Die Geschichte der letzten und nächsten Dollarkrise

Das Verständnis der grundlegenden Auswirkungen der quantitativen Lockerung und der Psychologie der Fed (einschließlich ihrer Grenzen, Unzulänglichkeiten und Ungereimtheiten) dient als Leitfaden für die nächsten Schritte der Fed und die Auswirkungen auf die Finanzmärkte. Ein schwarzer Schwan ist schwer vorherzusagen, wird aber im Nachhinein oft als vorhersehbarer eingeschätzt, als er tatsächlich war. Subprime war im Nachhinein sehr offensichtlich. In ähnlicher Weise schuf die Fed digital 3,6 Billionen Dollar, was den Dollarwert der Finanzanlagen erhöhte und eine erhebliche Ausweitung des US-Kreditsystems ermöglichte (25 % Nettozuwachs von vor der Krise bis heute). Sobald die Fed beginnt, diesen 3,6 Billionen Dollar großen „vorübergehenden“ Kompromiss zurückzunehmen, wird es im Nachhinein offensichtlich sein, dass der Wert der Finanzanlagen sinken wird (umgekehrter Ablauf) und die Instabilität des Kreditsystems wieder erscheinen wird, und zwar viel schneller als es der Markt erwartet. Dieses Risiko wird missverstanden und falsch bewertet.

Auf den folgenden Seiten werden diese Risiken erläutert und erklärt, warum der Markt glaubt, dass diesmal alles anders ist. Die Analyse beginnt mit einem ausführlichen Rückblick auf relevante historische Zeiträume, beginnend mit der als „Great Moderation“ bekannten Periode, setzt sich fort mit einer Bewertung der aktuellen Wirtschaftslage und schließt mit einer Empfehlung, wie man sein Vermögen am besten schützen kann.

Inhaltsverzeichnis dieses Weißbuchs:

- Die Vorgeschichte der Krise 2008

- Die große Finanzkrise bzw. die Dollarkrise

- Die Reaktion auf das Quantitative Easing (QE)

- Der derzeitige unhaltbare Zustand des Spiels

- Die Fundamentaldaten beginnen zu schwächeln

- Was kommt als Nächstes – QE Rückwärts

- Zusammenfassende Schlussfolgerungen

Die Vorgeschichte der großen Finanzkrise von 2008

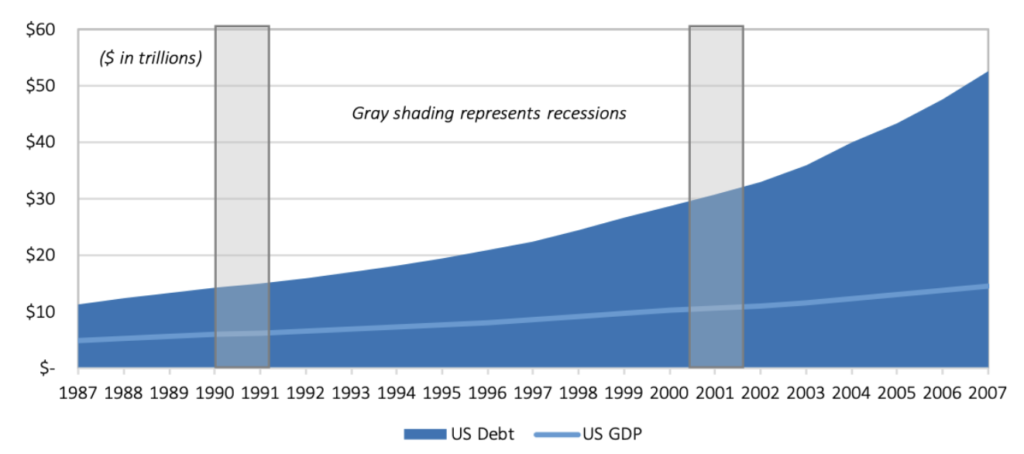

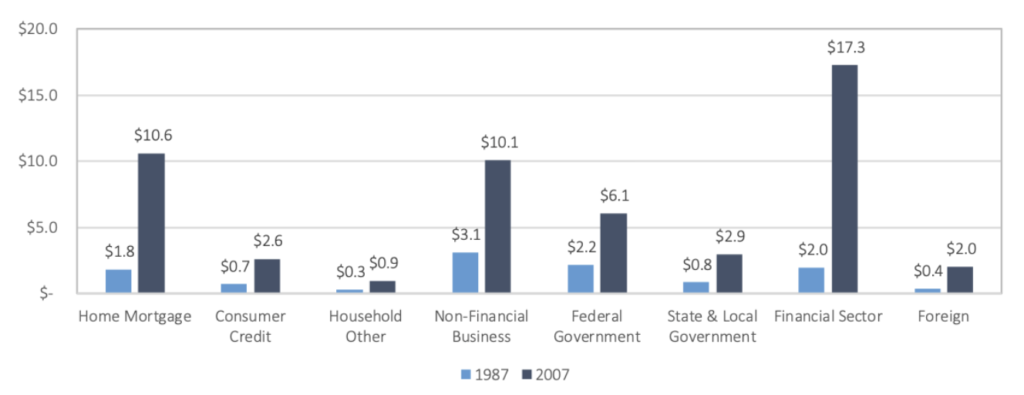

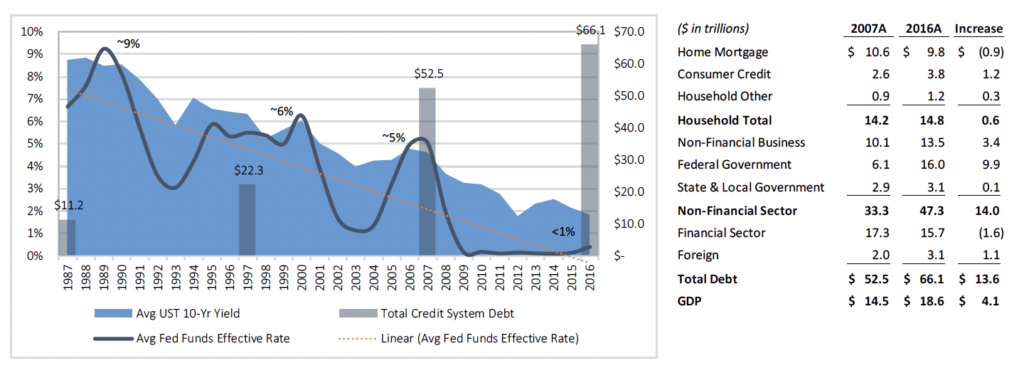

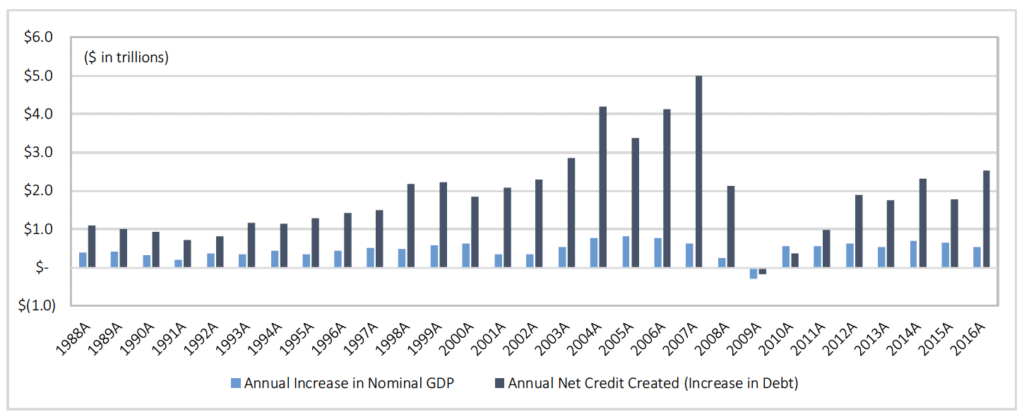

In den zwei Jahrzehnten vor der Großen Finanzkrise hat sich die Gesamtverschuldung in den Vereinigten Staaten fast verfünffacht, und ist von 11,2 Billionen Dollar im Jahr 1987 auf 52,5 Billionen Dollar im Jahr 2007 gestiegen. Im gleichen Zeitraum blieb das nominale BIP deutlich hinter der massiven Kreditexpansion zurück (trotz seiner Verdreifachung), was dazu führte, dass die systemweite Verschuldung im Verhältnis zum BIP von 230 % im Jahr 1987 auf 360 % im Jahr 2007 anstieg.

U.S. Dollar in Billionen, Quelle: Daten der Federal Reserve

Die Kreditexpansion war zwar breit angelegt, wurde aber in erster Linie von den privaten Haushalten (insbesondere Hypotheken) und dem Finanzsektor angeheizt. Die Verschuldung dieser Segmente übertraf den Gesamtdurchschnitt, wobei die Verschuldung der privaten Haushalte und des Finanzsektors zwischen 1987 und 2007 um das 5,8-fache bzw. 8,8-fache anstieg, verglichen mit dem systemweiten Nettoanstieg um das 4,7-fache.

Quelle: Daten der Federal Reserve

Trotz der Rezessionen Anfang der 1990er und Anfang der 2000er Jahre setzte sich die kreditfinanzierte Expansion fort, ohne dabei wirklich Schulden abzubauen. In diesem Zeitraum war die Kreditschöpfung im Durchschnitt weitgehend unproduktiv, wobei weniger als 20 % auf die Realwirtschaft, d.h. ohne Banken und Versicherungen, entfielen. Abnehmende Gewinnspannen waren offensichtlich, da jeder Dollar der Kreditexpansion zu einem Bruchteil davon an BIP-Wachstum führte (das Kreditwachstum übertraf das BIP-Wachstum).

Quelle: Daten der Federal Reserve

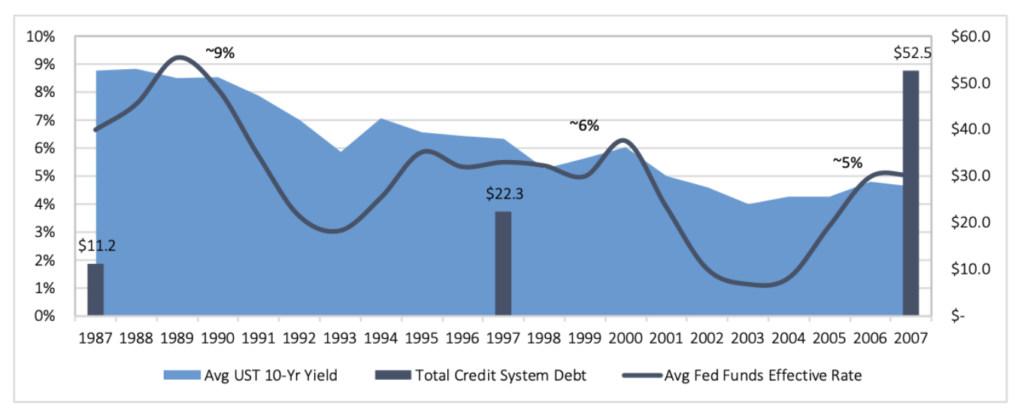

Als rezessive Konjunkturzyklen die Wirtschaft trafen, senkte die Fed aggressiv die Zinsen; seit Mitte der 1980er Jahre hatte die Fed nur eine politische Reaktion: niedrigere Zinssätze, um die Nachfrage anzukurbeln. Anstatt eine natürliche Umstrukturierung des Kreditsystems zuzulassen, hat die Fed stets ein Umfeld geschaffen, in dem mehr Kredite geschaffen werden konnten, damit das Niveau der bestehenden Schulden aufrechterhalten werden konnte. Trotz der Tatsache, dass die Kreditvergabe, die die Fed ankurbelte, zu immer weniger Ertrag führte, war die Antwort der Fed mehr (nicht weniger) vom Gleichen. In jeder Rezession zwischen 1987 und 2007 senkte die Fed die kurzfristigen Zinssätze aggressiv, von 9 % auf 3 % im Jahr 1991 und von 6 % auf 1 % im Jahr 2001. In keinem Zyklus erreichten die Zinssätze (Fed Funds) je wieder das Niveau des vorangegangenen Senkungszyklus. Da das Kreditsystem nun größer war und die Nachfrage kräftig angetrieben und somit zeitlich vorgezogen wurde, konnten höhere Erhaltungskosten (bedingt durch höhere Zinsen) nicht mehr getragen werden.

Jedes Mal, wenn die Fed die kurzfristigen Zinssätze senkte, um die Wirtschaft anzukurbeln, betrieb sie diese Politik, indem sie die Menge der Bankreserven (Bargeld) im System erhöhte. Erhöht man das Angebot, sollte der Preis sinken; in diesem Fall erhöhte die Fed das Angebot an Dollar und der Preis für Dollar (Kreditzinsen) sank. Der Mechanismus, mit dem die Fed das Dollarangebot erhöhte, bestand in erster Linie im Ankauf von US-Staatsanleihen (Treasuries). Mit mehr Liquidität (Dollarangebot) und lauem Wirtschaftswachstum wurden US-Staatsanleihen (die weltweite risikofreie Benchmark) auf risikobereinigter Basis attraktiver, was die Renditen längerer Laufzeiten senkte. Da alle Risikoaktiva durch unterschiedliche hohe Aufschläge relativ zu risikolosen Zinsen bewertet werden und die Fed immer mehr Dollar zur Verfügung stellte, verbilligten sich die Kreditkosten auf breiter Front, was dazu führte, dass die kreditfinanzierte Expansion auf breiter Basis fortgesetzt wurde.

Zinssätze (Prozent, linke Achse), systemweite Verschuldung ($ in Billionen, rechte Achse)

Quelle: Daten der Federal Reserve

In den 1980er Jahren hatte die neue Fed-Leitung beschlossen, dass ihr Preisstabilitätsmandat in einer Neutralisierung der Konjunkturzyklen oder zumindest der Boom- und Crashphasen dieser Zyklen bestand. Um dies zu erreichen, hatte die Fed nur ein einziges Mittel: mehr Dollar zur Verfügung zu stellen, um die Zinssätze zu senken und so eine Kreditexpansion zu bewirken. Trotz der zwischenzeitlichen Rezessionen ging das nominale BIP in diesem Zeitraum auf Jahresbasis in keinem einzigen Jahr zurück, was größtenteils auf die schnellen und aggressiven Zinssenkungen der Fed zurückzuführen ist.

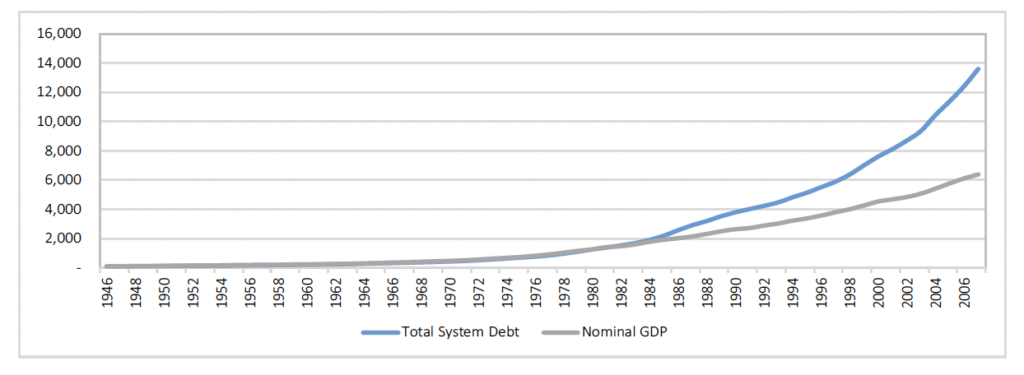

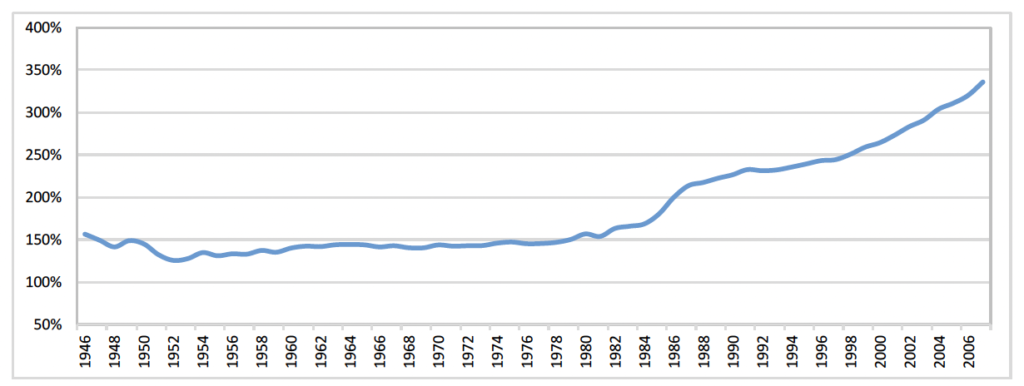

Während vor 2008 im Jahresvergleich seit 1947 das nominale BIP in den USA (einem Zeitraum von über 60 Jahren) nicht mehr zurückgegangen war, war der Zeitraum von Mitte der 1980er Jahre bis 2007 anders, da das Kreditwachstum das BIP-Wachstum übertraf. Während des Zeitraums bedeutender Expansion von den 1950er bis zu den 1980er Jahren wuchsen BIP und Kredite mit vergleichbaren Raten. In den 1980er Jahren änderte sich etwas, und das lag vor allem an einer veränderten Doktrin der Fed und einer Abkehr von einer soliden Geldpolitik. Die Verschuldung im Verhältnis zum BIP blieb in den USA von Mitte der 1940er bis Mitte der 1980er Jahre relativ stabil, bei etwa 1,5 (oder 150 %). In den 1980er Jahren begann mit einer durch den Immobilien- und Finanzsektor angeheizten Kreditexpansion eine zwei Jahrzehnte währende Periode, in der die systemweite Verschuldung im Verhältnis zum BIP auf das fast 3,5-fache des BIP (oder 350 %) anstieg.

US-Gesamtverschuldung (blaue Linie) gegenüber dem nominalen US-BIP (graue Linie), indexiert auf 1946 = 100,

Quelle: Federal Reserve

Quelle: Daten der Federal Reserve

In den letzten Jahrzehnten haben sich einzelne Unternehmen und Branchen umstrukturiert; viele Unternehmen und sogar Branchen sind ganz verschwunden, während neue Branchen und neue Unternehmen entstanden sind. Der Wirtschaft als Ganzes wurde jedoch nie gestattet, sich nach Zeiten zu schneller Kreditexpansion wieder gesund zu schrumpfen.

Indem die Fed kleinere, systemweite Umstrukturierungen nicht zuließ, förderte sie, ob wissentlich oder unwissentlich, Unausgewogenheit. Im Laufe der Zeit wuchsen diese Ungleichgewichte, und das Kreditsystem wurde sogar noch zerbrechlicher, als der zugrundeliegende Wirtschaftsmotor zusammenbrach, was jedoch durch defizitfinanzierte Steuersenkungen, einen künstlichen Immobilienboom und eine Fed, die bereit war, alles weiter anzuheizen, verdeckt wurde. Im Jahr 2007, nach zwei Rezessionen und zwei Erholungen, lagen die Zinssätze um 50 % niedriger als 20 Jahre zuvor. Da das Kreditwachstum deutlich höher war als das BIP-Wachstum, bestand die einzige praktische Möglichkeit, das aufgeblähte Kreditniveau aufrechtzuerhalten, darin, die Zinsen künstlich zu drücken; das Nebenprodukt künstlich niedriger Zinsen: kreditfinanzierte Vermögensblasen.

Obwohl die Geldpolitik der Fed in dieser Zeit ein unhaltbares Umfeld schuf, wird ihr häufig zugeschrieben, die Volatilität niedrig gehalten zu haben. Aufgrund der geringen Volatilität der Inflation und der geringen Volatilität der Wirtschaftsleistung wurde dieser Zeitraum als „Great Moderation“ bekannt. In Wirklichkeit handelte es sich bei der Großen Mäßigung nur um die Große Unterdrückung. Die Zentralbanker unterdrückten die Volatilität, indem sie die Zinssätze schrittweise senkten und immer wieder zu dieser Quelle zurückkehrten. Die Fed glaubte, dass eine „effektivere“ Geldpolitik die Schaffung eines Umfelds mit geringerer Volatilität bedeutete, was eine gesunde wirtschaftliche Expansion unterstützte.

Ironischerweise trug die Politik der Fed, die Volatilität durch immer niedrigere Zinssätze zu unterdrücken, tatsächlich erheblich zur künftigen Volatilität bei und führte direkt zur Großen Finanzkrise, einer Zeit gewaltiger Volatilität. Leider akzeptieren die meisten Ökonomen und Zentralbanker diese Realität nicht und sind immer noch blind für den kausalen Zusammenhang zwischen der Großen Unterdrückung, der falschen Mäßigung und der großen Volatilität der Krise von 2008. Der folgende Auszug eines Vertreters der Federal Reserve Bank of Kansas City beschreibt, wie der Zeitraum von Mitte der 1980er Jahre bis 2007 in den meisten Mainstream-Kreisen gesehen wird.

Die „Great Moderation“ von Mitte der 1980er Jahre bis 2007 war eine willkommene Periode relativer Ruhe nach der Volatilität der „Great Inflation“.1 Unter dem Vorsitz von Volcker (bis 1987), Greenspan (1987-2006) und Bernanke (ab 2006) war die Inflation niedrig und relativ stabil, während sich in dem Zeitraum die längste wirtschaftliche Expansion seit dem Zweiten Weltkrieg entfaltete. Rückblickend mögen sich die Ökonomen darüber streiten, welche Rolle die verschiedenen Faktoren bei der Großen Mäßigung gespielt haben, aber eines ist sicher: Eine bessere Geldpolitik war der Schlüssel. Leider wurde die Ruhe der Großen Mäßigung durch die Finanzkrise 2007-08 und die darauffolgende Große Rezession unterbrochen. Eine wichtige Frage für die Entscheidungsträger der US-Notenbank – und für andere Entscheidungsträger in den Vereinigten Staaten und weltweit – ist, ob die 2007 einsetzende Störung nur eine vorübergehende Erscheinung war, oder ob sie einen Übergang zu einer volatileren Wirtschaft in der Zukunft widerspiegelt. Der deutliche Rückgang der makroökonomischen Volatilität, der Mitte der 1980er Jahre begann und als „Great Moderation“ bekannt wurde, ist von vielen dokumentiert worden, darunter Stock und Watson (2003), Bernanke (2004) und Clark (2009). (The Great Moderation).

ABBILDUNG 7. Die Große Moderation oder die Große Unterdrückung: Die Sicht der Kansas City Fed

Quelle: Federal Reserve Bank of Kansas City, Craig S. Haikkio (Senior VP, Economic Polity), Link oben

Die vorherrschende wirtschaftliche Debatte über diesen Zeitraum ist nicht, ob die Große Mäßigung die Große Finanzkrise verursacht hat, sondern ob die Große Finanzkrise das Ende der Großen Mäßigung markierte. Während Zentralbanker und Ökonomen darüber debattieren, inwieweit die „bessere Geldpolitik“ das Verdienst für die Periode anhaltend geringerer Volatilität vor der Krise ist, sollte die Frage lauten, ob diese Politik zu der heftigen Volatilität und Instabilität während der Krise beigetragen hat. Im Jahr 2004, bevor er Fed-Vorsitzender wurde und vor der Krise, argumentierte Ben Bernanke, dass eine verbesserte Geldpolitik mehr Anerkennung verdiene, als sie erhalten habe.

„Ob die Hauptursache für die Große Mäßigung strukturelle Veränderungen, eine verbesserte Geldpolitik oder einfach nur Glück ist, ist eine wichtige Frage, über die sich noch kein Konsens gebildet hat. Ich habe heute argumentiert, dass eine verbesserte Geldpolitik wahrscheinlich einen wichtigen Beitrag nicht nur zur geringeren Volatilität der Inflation (was nicht besonders umstritten ist), sondern auch zur geringeren Volatilität der Produktion geleistet hat. Da eine Änderung des geldpolitischen Regimes weitreichende Auswirkungen hat, habe ich darüber hinaus die Vermutung geäußert, dass einige der Auswirkungen der verbesserten Geldpolitik fälschlicherweise als exogene Veränderungen in der Wirtschaftsstruktur oder in der Verteilung wirtschaftlicher Schocks erkannt worden sein könnten. Diese Schlussfolgerung meinerseits stimmt mich optimistisch für die Zukunft, denn ich bin zuversichtlich, dass die geldpolitischen Entscheidungsträger die Lehren aus den 1970er Jahren nicht vergessen werden. Ich habe mein Plädoyer für eine bessere Geldpolitik heute mit Nachdruck vorgetragen, weil ich es für wahrscheinlich halte, dass die politische Erklärung für die Große Mäßigung mehr Anerkennung verdient, als sie in der Literatur erhalten hat.“

ABBILDUNG 8. Bernanke über die Große Mäßigung: Danken Sie der Federal Reserve

Quelle: Bemerkungen von Gouverneur Ben Bernanke, Rede auf Sitzungen der Eastern Economics Association, Februar 2004

Bernanke hatte damals nicht den Vorteil heutigen Wissens, aber es ist dennoch bezeichnend, dass der künftige Fed-Vorsitzende der Meinung war, die Fed schaffe ein Umfeld finanzieller Stabilität, obwohl das Gegenteil der Fall war. Mitten in der Krise reagierte die Fed mit der gleichen Politik (niedrigere Zinssätze), was ein weiterer Beweis dafür ist, dass die Fed nicht erkannte, dass es genau diese gescheiterte Politik der Großen Mäßigung war, die zur Instabilität des Finanzsystems im Vorfeld der Krise beigetragen hatte.

Nassim Nicholas Taleb, Autor von Der schwarze Schwan (2007), und Mark Blyth argumentieren in einem Aufsatz, in dem sie die Umstände der Finanzkrise mit dem Arabischen Frühling vergleichen (The Black Swan of Cairo, 2010), dass die Unterdrückung der Volatilität die Welt weniger vorhersehbar und weniger sicher macht. Moderne soziale Systeme, ob im Finanzbereich oder in der Politik, werden immer komplexer und vernetzter; solche Systeme werden durch die Unterdrückung von Schwankungen typischerweise weniger stabil und anfälliger, so Taleb und Blyth. Während Zentralbanker hätten debattieren sollen, inwieweit die unterdrückte Volatilität die Instabilität und künftige Volatilität erhöht, bevor sie den beispiellosen Kurs der quantitativen Lockerung einschlugen, wurde diese Debatte den Andersdenkenden, dem Markt und der Zukunft der amerikanischen Wirtschaft überlassen.

Komplexe Systeme, bei denen die Volatilität künstlich unterdrückt wurde, neigen dazu, extrem anfällig zu werden, während sie gleichzeitig keine sichtbaren Risiken aufweisen. Vielmehr neigen sie dazu, verdächtig ruhig zu sein und eine minimale Variabilität aufzuweisen, während sich unter der Oberfläche stille Risiken ansammeln. Obwohl die erklärte Absicht der politischen Führer und der Wirtschaftspolitiker darin besteht, das System durch die Unterdrückung von Schwankungen zu stabilisieren, ist das Ergebnis in der Regel das Gegenteil. Diese künstlich gedämpften Systeme werden anfällig für „Schwarze Schwäne“, d. h. sie werden extrem anfällig für groß angelegte Ereignisse, die weit von der statistischen Norm abweichen und für eine bestimmte Gruppe von Beobachtern weitgehend unvorhersehbar waren. In solchen Umgebungen kommt es schließlich zu massiven Verwerfungen, die jeden unvorbereitet treffen und die jahrelange Stabilität zunichte machen oder in einigen Fällen weitaus schlimmer enden, als sie es in ihrem unbeständigen Ausgangszustand waren. Je länger es dauert, bis es zu einem Umsturz kommt, desto größer ist der daraus resultierende Schaden für die wirtschaftlichen und politischen Systeme. (…)

Variation ist Information. Wenn es keine Variation gibt, gibt es auch keine Information […] Wie Jean-Jacques Rousseau es ausdrückte: „Ein wenig Unruhe gibt der Seele Motivation, und was die Spezies wirklich gedeihen lässt, ist nicht so sehr der Frieden als vielmehr die Freiheit.“ Mit der Freiheit kommt eine gewisse unvorhersehbare Fluktuation. Dies ist eines der Pakete des Lebens: Es gibt keine Freiheit ohne Störgeräusche – und keine Stabilität ohne Volatilität. (Foreign Affairs, Ausgabe Mai/Juni 2011)

ABBILDUNG 9. Der schwarze Schwan von Kairo: Unterdrückung der Volatilität erhöht das Risiko, keine Stabilität ohne Volatilität

Quelle: Taleb & Blythe, Foreign Affairs, Ausgabe Mai/Juni 2011

Ein Rückblick auf die Geschichte zeigt, dass die Fed durch die Unterdrückung der Volatilität Instabilität geschaffen hat. In dem Bemühen, das Auf und Ab der Konjunkturzyklen zu glätten, hat die Fed durch die Senkung der Zinssätze die Nachfrage künstlich stimuliert. Am Rande sei erwähnt, dass diese Nachfrage zunächst aus zinssensiblen Quellen stammte: langfristige kapitalintensive Projekte und langlebige Güter (Häuser, Fabrikanlagen, Autos usw.). Infolgedessen wurde die künftige Nachfrage vorgezogen, was in vielen Fällen natürlich zu einem Überangebot führte oder den Konsum ankurbelte, den man sich andernfalls nicht leisten könnte, wodurch sowohl künftige Kapitalinvestitionen als auch künftige Verbraucherausgaben eingeschränkt wurden. Anstatt zuzulassen, dass das Überangebot auf breiter Front umstrukturiert und uneinbringliche Forderungen abgeschrieben werden, senkte die Fed die Zinssätze beim geringsten Anzeichen einer Konjunkturabschwächung immer weiter, wodurch ähnliche Zyklen fortgesetzt wurden.

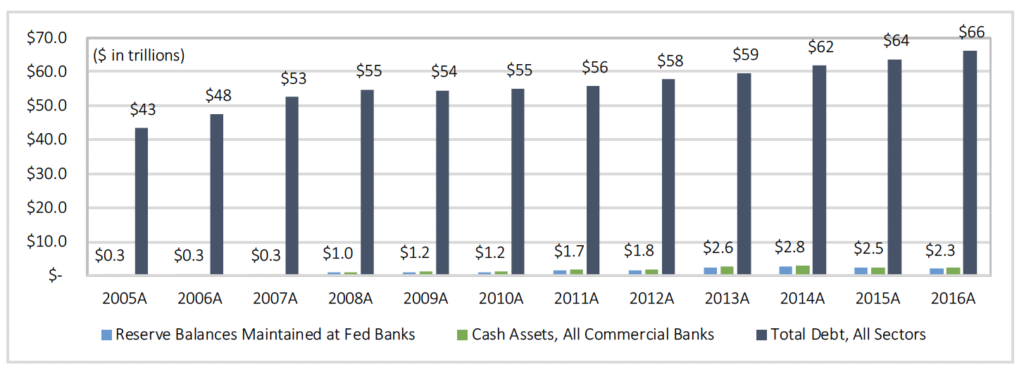

Unmittelbar vor dem Ausbruch der Finanzkrise war die Gesamtverschuldung des US-Kreditsystems auf 53 Billionen Dollar angewachsen (systemweit, einschließlich öffentlicher und privater Sektor). Zu diesem Zeitpunkt wurden das Bankensystem und seine 53 Billionen Dollar an Verbindlichkeiten durch nur 350 Milliarden Dollar an Bankliquidität gestützt (ein Verhältnis von etwa 150:1, Schulden zu Bargeld im gesamten System ohne Derivate). Die instabile und anfällige Natur dieses Systems wurde durch die Märkte für Tagesgeld und kurzfristige Finanzierungen gestützt. Jeden Tag wurde jeder verfügbare Dollar aus dem Finanzsystem herausgepresst, um dort Liquidität bereitzustellen, wo sie am dringendsten benötigt wurde. In Zeiten ruhiger Märkte ist die Bereitschaft der Marktteilnehmer zur Kreditvergabe an den Märkten für Tagesgeld und kurzfristige Kredite hoch, da die wenigstens von ihnen an einem bestimmten Tag 100 % ihrer Bargeldbestände benötigen (oder nachfragen) und das kurzfristige Risiko begrenzt ist. An den Märkten für kurzfristige Finanzierungen sind die Kreditgeber in der Regel Banken oder andere Finanzinstitute, die über überschüssige Bargeldbestände verfügen; bei den Bargeldbeständen der Banken handelt es sich größtenteils um Einlagen von Verbrauchern und Unternehmen (d. h. die Banken verleihen Kundeneinlagen über Nacht oder auf kurzfristiger Basis). Dieses System funktioniert so lange, bis ein sehr kleiner Prozentsatz der Gegenparteien bei der kurzfristigen Finanzierung ausfällt oder bis ein sehr kleiner Prozentsatz der Kreditgeber die Bereitstellung von Liquidität für die Tagesgeld- und Kurzfristmärkte einstellen, weil sie eine Insolvenz auf breiter Basis befürchten.

Es liegt an der Struktur des Finanzsystems, dass die Subprime-Krise das Streichholz war, das das Feuer entfachte, und nicht das Feuer selbst. Der Brandherd war ein massiv fremdfinanziertes Finanzsystem mit zu vielen Schulden, die durch zu wenige Dollar finanziert wurden. Jeder Dollar wurde 150-fach gehebelt und verliehen. Wenn die Kreditvergabe schrumpft, wird der Liquidität ein höherer Stellenwert beigemessen und die Nachfrage nach Dollars steigt. Die Verbraucher geben weniger aus und sparen mehr. Die Unternehmen kürzen ihre Kosten und reduzieren ihre Investitionen. Die Umlaufgeschwindigkeit des Geldes verlangsamt sich, und diese Verlangsamung ist problematisch für ein stark fremdfinanziertes Kreditsystem, das darauf angewiesen ist, dass das Geld frei und schnell durch das Finanzsystem fließt. Es wird deutlich, dass es nie genug Dollar geben wird, um alle bestehenden Dollar-Schulden zurückzuzahlen. Der Abwärtszyklus ist sowohl bösartig als auch prozyklisch, da Zahlungsausfälle zu weiteren Zahlungsausfällen führen und eine Kreditverknappung zu einer weiteren Kreditverknappung führt. Da der Schuldenabbau plötzlich und weitgehend unkontrollierbar erfolgt, steigt die Arbeitslosigkeit drastisch an, was das wütende Feuer weiter anheizt. Dies ist das Armageddon-Szenario, mit dem die Fed 2008 konfrontiert war.

Die große Finanzkrise alias Die Dollarkrise

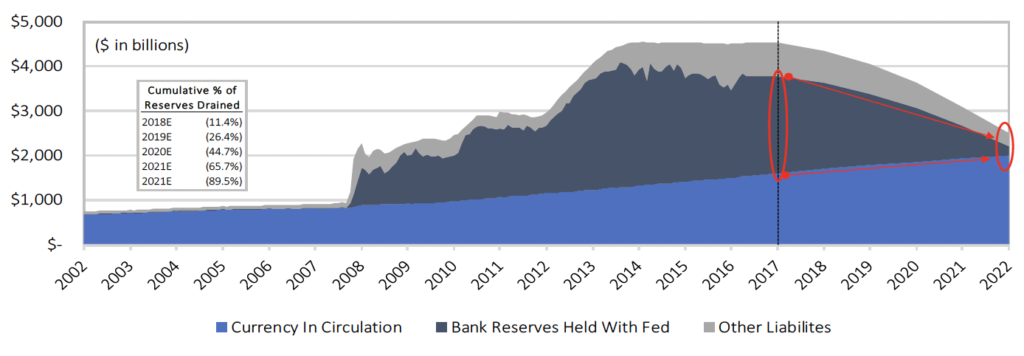

Das Beunruhigende daran ist, dass die Fed zu Beginn der Krise, während der gesamten Dauer der Krise und seither immer wieder gezeigt hat, dass sie die Probleme oder die Auswirkungen ihrer Maßnahmen nicht vollständig versteht. Dies ist keine Meinungsäußerung, sondern eine Tatsache, die durch einen Rückblick auf die Geschichte und den Test der Zeit bestätigt wird. Obwohl die Fed die Folgen nicht vollständig verstand, verfolgte sie die extremen Maßnahmen der Senkung der kurzfristigen Zielsätze auf 0 % für sieben Jahre und schuf 3,6 Billionen Dollar, verfünffachte den Umfang ihrer Bilanz und erhöhte die Liquidität der Banken um fast das Zehnfache. Die extremen politischen Maßnahmen erfolgten nicht alle auf einmal, und schon im Laufe der Zeit gab es Anzeichen dafür, dass sie nicht funktionierten.

Obwohl die Fed erkannte, dass ihre Methoden sowohl beispiellos als auch experimentell waren und empirische Beweise dafür vorlagen, dass aggressive geldpolitische Lockerungsmaßnahmen nicht funktionierten, reagierte sie mit noch mehr vom Gleichen: Sie druckte mehr Geld, kaufte mehr hypothekarisch gesicherte Wertpapiere (um den Immobilienmarkt zu stützen) und kaufte mehr Staatsanleihen (und verzerrte damit alle Risikoanlagen der Welt). Damit verfolgte die Fed nicht nur einen Handlungskatalog, den sie nicht vollständig verstand und auch nicht verstehen konnte; sie schuf auch ein Umfeld, in dem ein instabiles Kreditsystem mit einem Volumen von 53 Billionen Dollar um 25 % expandieren konnte.

Trotz der Kreditkrise hat sich das Kreditsystem (ohne Derivate) seither auf 66 Billionen Dollar ausstehender Schulden (Stand Ende 2016) aufgebläht – 13 Billionen Dollar mehr als vor der Krise. In den zehn Jahren seit der Krise wurden mehr Schulden gemacht als vor 1987 (11 Billionen Dollar), ein Szenario und eine Gleichung, die ohne das Eingreifen der Fed einfach nicht möglich ist. Die Fed verfolgte diese Politik, weil sie kein anderes Instrument hat. Das Drucken von Geld, vor allem durch die Schaffung von Bankreserven, ist alles, was die Fed tun kann, um eine Panik zu stoppen oder eine systemweite prozyklische Kreditkontraktion aufzuhalten. Die Fed mag undurchsichtige und verschleierte Begriffe wie angestrebter Leitzins, Offenmarktgeschäfte, Zinsen auf Overnight-Überschussreserven, Ankäufe von Vermögenswerten in großem Umfang, umgekehrtes Pensionsgeschäft und Geldmengenausweitung (quantitative Lockerung) verwenden. Doch in Wirklichkeit kann die Fed ihr politisches Ziel der Lockerung der monetären Bedingungen nur durch eine Erhöhung der Geldmenge erreichen. Die Instrumente der Fed sind unzureichend, und ihr Wissen und ihr Verständnis der Auswirkungen sind sowohl begrenzt als auch unzureichend.

Das Verständnis der Auswirkungen der aktuellen politischen Entscheidungen der Fed und der Psychologie ihres Führungsgremiums in Bezug auf künftige Entscheidungen ist entscheidend für die Bewältigung der unbeabsichtigten Folgen, die vor uns liegen.

Obwohl man mehr als 30 Jahre Geschichte untersuchen kann, ist der beste Weg zur Erkenntnis das Verständnis der Unzulänglichkeiten der Fed im Laufe des letzten Jahrzehnts, beginnend mit dem Ausbruch der Krise, bevor die meisten Menschen überhaupt wussten, dass eine Krise bevorstand. Im Februar 2007 waren die Subprime-Kredite zu einem Problem geworden, und der S&P 500 Index fiel um 5 %. Auf der anschließenden Fed-Sitzung im März 2007 war der Vorsitzende Bernanke zugegebenermaßen über den Zusammenhang zwischen Subprime und dem Aktienmarkt verwundert.

VORSITZENDER BERNANKE. Ich war verwundert über die quantitative Beziehung zwischen den Subprime-Problemen und dem Aktienmarkt. Ich denke, dass das tatsächliche Risiko in der Größenordnung von 50 Milliarden Dollar liegt, was im Vergleich zur Kapitalisierung des Aktienmarktes sehr wenig ist. Es sieht so aus, als ob ein großer Teil des Problems auf schlechte Kreditvergabe und nicht auf die wirtschaftlichen Grundlagen zurückzuführen ist. Ich denke, ich bin dahingehend unsicher, ob es sich um ein Signal für die Fundamentaldaten handelt oder wie es mit dem Aktienmarkt zusammenhängt.

ABBILDUNG 10. Verwundert: Geschätzter Subprime-Verlust von 50 Mrd. USD würde zu einem Marktabverkauf von 10 Billionen USD führen

Quelle: Federal Reserve Transcripts, Sitzung des Gouverneursrats im März 2007

Die Fed regulierte nicht die einzelnen Derivatemärkte (und tut dies auch heute nicht), wohl aber die Finanzinstitute, die mit Derivaten handelten. Obwohl Bernanke diese Institute und die Risiken, denen ihre Bilanzen ausgesetzt waren, beaufsichtigte, hatte er kein zuverlässiges Maß für die mit Subprime verbundenen Derivate, und zu Beginn der Krise erkannte er nicht, dass es sich um eine Liquiditätskrise handelte; und im Laufe der Zeit erkannte er das Ausmaß der Liquiditätskrise nicht. Dieses Scheitern beruhte auf einem grundlegenden Missverständnis darüber, warum ein Kreditsystem mit 53 Billionen Dollar Schulden (ohne Derivate), das von nur 350 Milliarden Dollar Liquidität gestützt wurde, instabil war und warum irgendein Streichholz (egal ob Subprime oder nicht) einen Sturm auf die Banken entfachen konnte.

Nachdem Bernanke im März 2007 verkündet hatte, dass die Probleme auf dem Subprime-Markt wahrscheinlich eingedämmt werden könnten, zeigten sich im Sommer und Herbst 2007 weitere Risse in der Fassade. Bernankes Fehleinschätzung sowohl des potenziellen Systemrisikos als auch des schlechten Liquiditätsprofils der Finanzmärkte wurde 2008 deutlich, als die Marktturbulenzen zunahmen. Der Fed-Vorsitzende versäumte es, die damalige Dollarkrise im Vorfeld und auch inmitten der Turbulenzen zu erkennen.

„Die US-Notenbank rechnet derzeit nicht mit einer Rezession. – 10. Januar 2008

„[Die US-Wirtschaft] verfügt über eine starke Erwerbsbevölkerung, hervorragende Produktivität und Technologie sowie einen tiefen und liquiden Finanzmarkt, der dabei ist, sich selbst zu reparieren.“ – 18. Januar 2008

„Das Risiko, dass die Wirtschaft in einen erheblichen Abschwung gerät, scheint in den letzten Monaten abgenommen zu haben. – 9. Juni 2008

„Die GSEs sind ausreichend kapitalisiert. Es besteht keine Gefahr, dass sie scheitern.“ – Juli 20, 2008

ABBILDUNG 11. Bernanke übersieht das systemische Risiko und das Ausmaß der Liquiditätskrise im Jahr 2008

Quelle: Fed-Vorsitzender, Kommentare aus verschiedenen Sitzungen, Reden und Pressekonferenzen, Januar – Juli 2008

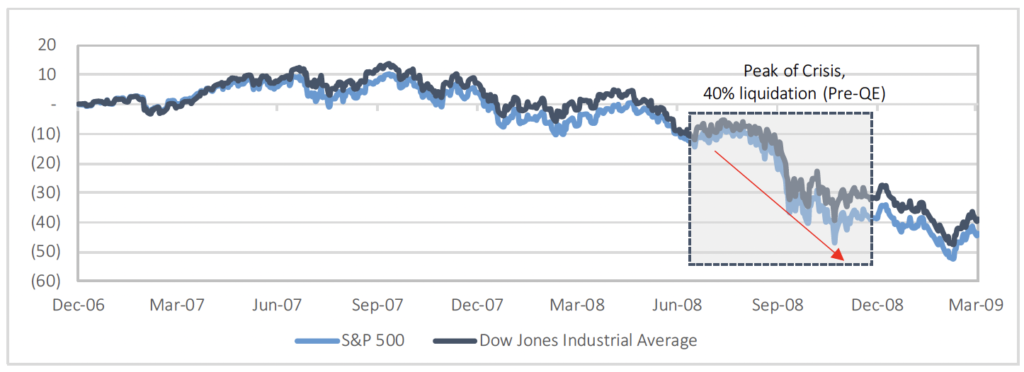

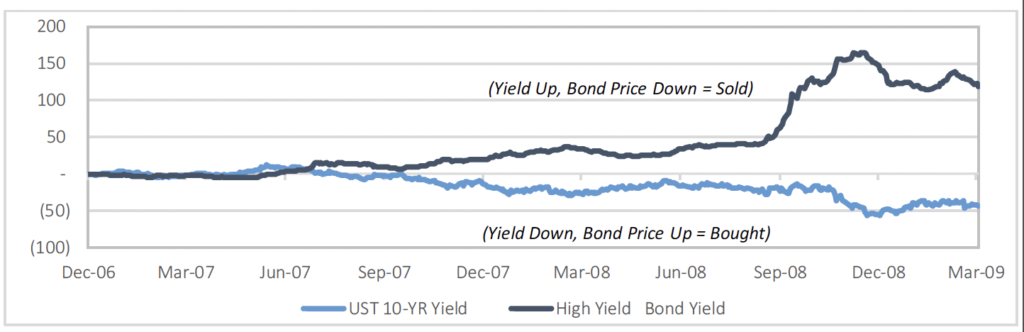

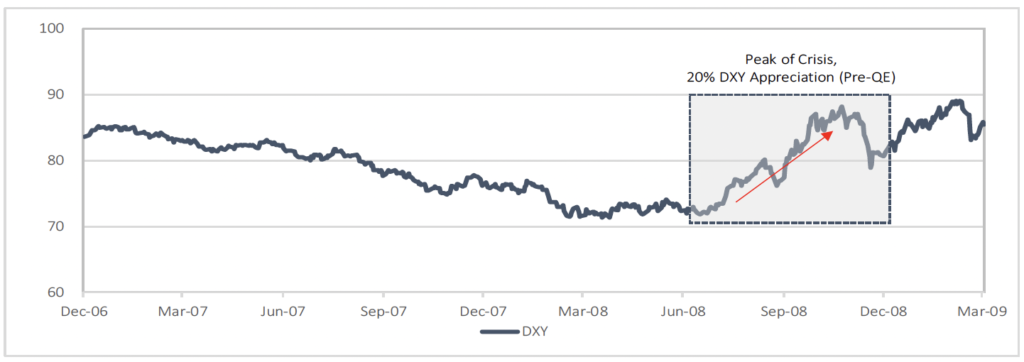

Vom Höhepunkt bis zum Tiefpunkt verlor der US-Aktienmarkt 10 Billionen Dollar an Wert, Unternehmensanleihen wurden verkauft, Gold wurde verkauft, ausländische Währungen wurden verkauft. Wie die folgenden Diagramme zeigen, war alles eine Finanzierungsquelle für Dollars, denn alle hatten zu wenig Dollars und es herrschte eine weltweite Knappheit.

Quelle: Bloomberg, S&P 500 (hellblau), Dow Jones Industrial Average (dunkelblau), Indexierter Kursverlauf (0 = 2006)

Quelle: JP Morgan, 10-Jahres-Schatzanleihenrendite (hellblau), Hochzinsindexrendite (dunkelblau), indexierte Rendite (0 = 2006)

Quelle: Bloomberg, Gold Spot (dunkelblau), Preis pro Troy Oz ($), 2006-2009

Quelle: Bloomberg, DXY-Index (dunkelblau), Nominalwert, 2006-2009

Alles wurde verkauft, um Dollar zu erwerben, um auf Dollar lautende Verbindlichkeiten zu erfüllen. Die geschätzten Verluste bei den Subprime-Hypotheken beliefen sich auf weniger als die Hälfte von 1 % des Wertverlusts am Aktienmarkt. Es war eine Dollarkrise, die mit Subprime begann. Wie Nassim Taleb argumentieren würde, war das System komplex und fragil; die Krise auf Subprime zurückzuführen, ist so, als würde man eine Lawine lediglich auf die eine Störung zurückführen, die die Anfälligkeit des instabilen Systems offenbart.

Bernanke und die Fed haben grundlegend missverstanden, warum das System in seiner jetzigen Form so erhebliche Liquiditätsengpässe aufwies. Was im Nachhinein offensichtlich erscheint, war es weder für die Fed noch für die große Mehrheit aller Marktteilnehmer, die die Risiken eines stark fremdfinanzierten Finanzsystems blindlings ignorierten, welches von der kurzfristigen Finanzierung im ganz großen Stil abhängig war. Wie konnte der Fed-Vorsitzende die Finanzmärkte angesichts einer Verschuldung von 53 Billionen Dollar und einer Liquidität von nur 350 Milliarden Dollar als tief, liquide oder stabil ansehen? Die Fed glaubte, dass die 350 Milliarden Dollar an Liquidität ausreichend seien, weil sie die Finanzmärkte durch die Brille des Status quo betrachtete, d. h. des kurzfristigen Finanzierungsbedarfs und der ständigen Refinanzierung und erneuten Hebelung des Schuldenbergs. Sie hatte das unhaltbare Monster, das sie geschaffen hatte, nicht erkannt. Da jeder Dollar im Bankensystem 150-fach gehebelt worden war, um Bank- und Schattenbankverbindlichkeiten zu schaffen, war es mathematisch unmöglich, dass alle Schulden zurückgezahlt werden konnten, und die Fed hatte die Möglichkeit oder die Folgen eines systemweiten Schuldenabbaus nicht ernsthaft in Betracht gezogen.

Das Bankensystem war ein riesiges „Reise nach Jerusalem“ Spiel, und als die Musik stoppte, wurde allen klar, dass dem System weit mehr als nur ein Stuhl fehlte. Nicht jeder Dollar an Schulden ist an einem bestimmten Tag fällig, oder in den nächsten 30 Tagen oder in den nächsten sechs Monaten oder sogar in einem Jahr. Weit gefehlt, um genau zu sein. Als die Marktteilnehmer jedoch die Realität der Dollarknappheit erkannten, spielte es keine Rolle mehr, wann die Schulden fällig waren. Jeder musste sich Dollar beschaffen, um künftig fällig werdende Schulden zu bezahlen und sich vor Zahlungsunfähigkeit zu schützen. Gleichzeitig hatten alle Angst vor dem Gegenparteirisiko und insolventen Schuldnern. Die Folge war ein Run auf den Dollar, und die Märkte für kurzfristige Finanzierungen hörten auf zu funktionieren. Die Liquidität, von der die Fed dachte, sie sei tief und liquide, verdampfte, weil sie immer eine Illusion war. Kurzfristige Finanzierungen sind nur dann eine zuverlässige Liquiditätsquelle, wenn die Nachfrage begrenzt ist. Wenn ein systemweiter Bedarf entsteht, sind kurzfristige Finanzierungen niemals eine verlässliche Liquiditätsquelle, weil es nie genug davon geben kann und die Angst vor Zahlungsunfähigkeit zu Recht weit verbreitet ist. Daraus folgt, dass jedes Mal, wenn es zu einem systemweiten Schuldenabbau-Ereignis kommt, ein systemweiter Bedarf an Liquidität entsteht. Aufgrund der transitiven Relation wird es als Reaktion auf ein systemweites Schuldenabbau-Ereignis mit ziemlicher Sicherheit zu einer Liquiditätskrise kommen, unabhängig davon, wie tief oder liquide die Fed das Bankensystem einschätzt.

Die Quantitative Lockerung (QE) als Reaktion

Die Folgen eines systemweiten Schuldenabbau-Ereignisses sind aufgrund des Verschuldungsgrades des Finanzsystems äußerst schwerwiegend, und das Risiko eines solchen Ereignisses ist heute aufgrund der Reaktion der Fed auf die letzte Krise gegeben. Als Reaktion auf die Krise von 2008 erkannte die Fed, obwohl sie davon überrascht wurde, dass sie extreme Maßnahmen zur Ankurbelung der „Gesamtnachfrage“ ergreifen musste, um einen massiven Kreditvergabezyklus zu verhindern und so die kontraktive Flutwelle umzukehren. Zwar hatte sie bereits Maßnahmen ergriffen, um dem Finanzsystem kurzfristige Liquidität zuzuführen, um die Liquiditätskrise zu bewältigen, doch hielt die Fed an der irrigen Auffassung fest, dass sie zur Lösung des längerfristigen Problems lediglich die Zinssätze weit genug senken müsse, so dass der Wirtschaftsmotor wieder anspringt. Das bedeutete nicht nur eine Senkung der kurzfristigen Zinssätze, sondern diesmal auch eine Manipulation der langfristigen Zinssätze, und um dies zu erreichen, setzte die Fed auf den groß angelegten Ankauf von Vermögenswerten (QE).

Es gibt ein Sprichwort, das die Definition des Wahnsinns beschreibt. Im Fall der Fed wird sie von zwei Hauptphilosophien geleitet, die sie daran hindern, ihren Kurs zu ändern. Erstens: Die Fed wird von Monetaristen beherrscht, die glauben, dass der Weg zur Vollbeschäftigung in Kontraktionsphasen darin besteht, die Geldmenge zu erhöhen (Gelddrucken), um den Wert jedes Dollars im Verhältnis zu Waren und Dienstleistungen zu verringern und so einen Anstieg der Dollarausgaben (Gesamtnachfrage) zu bewirken. Zweitens: Die Fed hat das Problem durch eine verfehlte Politik erst geschaffen; wenn sie nichts unternimmt, wird es offensichtlich, dass der Kaiser keine Kleider hat und es einfacher ist, irgendetwas zu tun als gar nichts. Der Irrsinn wird durch die weit verbreitete Illusion genährt, dass die Schulden durch das Drucken von Geld weginflationiert (oder tragfähig gemacht) werden können, während eine solche Politik in Wirklichkeit nur dazu dient, ein Umfeld zu schaffen, in dem noch mehr nicht tragfähige Schulden entstehen werden.

Dementsprechend hat die Fed als Reaktion auf die Krise von 2008 das getan, was sie in den letzten zwei Jahrzehnten getan hat. Sie tat es nur in massivem Ausmaß. Als die Vereinigten Staaten am 15. August 1971 die Konvertierbarkeit des US-Dollars in Gold aufhoben und damit das Bretton-Woods-System beendeten, wurden die Kontrollmechanismen für eine ansonsten unabhängige Federal Reserve aufgehoben. Damit wurde die Tür für das uneingeschränkte und unkontrollierte Gelddrucken durch die Fed geöffnet. Alexander Hamilton, einer der Gründerväter der nationalen Zentralbank, unterstützte die Schaffung einer gemeinsamen nationalen Währung, warnte jedoch in weiser Voraussicht vor den Risiken, die entstehen würden, wenn diese Währung nicht durch physisches Geld, insbesondere Gold, gedeckt wäre.

„Die Ausgabe von Papiergeld durch Behörden der Regierung ist von den einzelnen Staaten durch die nationale Verfassung klugerweise verboten; und der Geist dieses Verbots sollte von der Regierung der Vereinigten Staaten nicht missachtet werden. Obwohl Papieremissionen unter einer allgemeinen Behörde einige Vorteile haben mögen, die auf die gleichen Emissionen durch die einzelnen Staaten nicht übertragbar wären, sowie frei von einigen Nachteilen sind, die bei der gleichen Emissionen durch die einzelnen Staaten existieren, so sind sie doch von einer Art, die so anfällig für Missbrauch ist – und man kann sogar behaupten, dass sie sicher missbraucht werden -, dass die Weisheit der Regierung sich darin zeigt, sich niemals mit dem Gebrauch eines so verführerischen und gefährlichen Mittels selber über den Weg zu trauen. In Zeiten der Ruhe könnte es vielleicht keine schlechten Folgen haben; es könnte sogar so gehandhabt werden, dass es Gutes bewirkt; aber in großen und schwierigen Notfällen besteht fast eine moralische Gewissheit, dass es bösartig wird. Das Stempeln von Papier ist eine so viel leichtere Operation als das Erheben von Steuern, dass eine Regierung, die sich in der Praxis der Papieremissionen übt, es selten unterlassen würde, sich in einer solchen Notlage zu weit in der Anwendung dieses Mittels zu ergehen, um eine Schädigung der gegenwärtigen Popularität so gut es geht zu vermeiden. Wenn sie auch nicht so weit getrieben werden sollte, dass sie zu einer absoluten Blase wird, so wäre sie doch zumindest geeignet, in einem Maße ausgedehnt zu werden, das zu einem aufgeblähten und künstlichen Zustand der Dinge führen würde, der mit dem regulären und gedeihlichen Verlauf der politischen Ökonomie unvereinbar wäre. – Alexander Hamilton, The Writings 590-91.

ABBILDUNG 16. Alexander Hamilton denkt über die Bundesregierung und die Ausgabe von Papiergeld nach

Quelle: Hamilton Writings, 590-591, Hamilton spricht vor dem Haus im Kongress

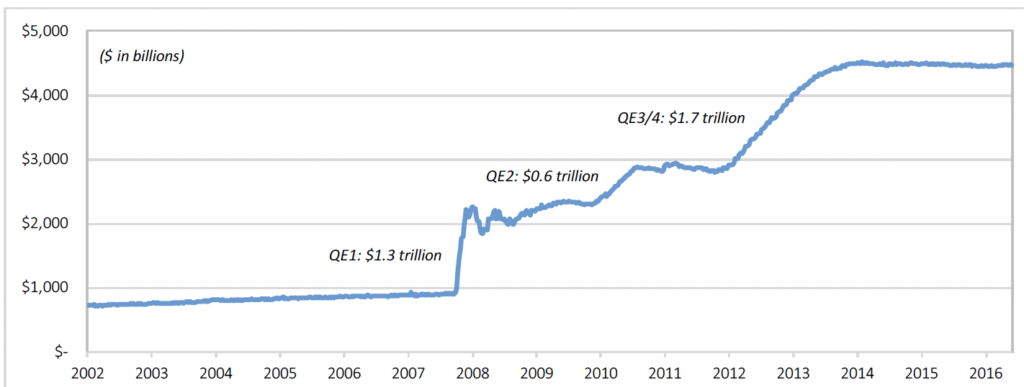

Auch wenn Hamilton sich die Komplexität des modernen Finanzsystems oder das Ausmaß der aktiven Rolle der Federal Reserve auf den Finanzmärkten nicht vorstellen konnte, erkannte dieser Gründervater eindeutig die grundlegenden Risiken einer unkontrollierten Bundesregierung und einer nationalen Zentralbank. Die Reaktion der Fed auf die Finanzkrise im Jahr 2008 war der Höhepunkt einer jahrhundertelangen Verschlechterung der Grundprinzipien und die endgültige Abkehr von einer soliden Geldpolitik. Auf dem Höhepunkt der Liquiditätskrise begann die Geldmengenausweitung (quantitative Lockerung) offiziell mit der oft romantisierten Bankenrettung, die von Ben Bernanke und Hank Paulson im Oktober 2008 durchgeführt wurde. Im Laufe der folgenden fünf Jahre führte die Federal Reserve drei Programme zur quantitativen Lockerung durch, wodurch sich die Bilanzsumme der Fed von 900 Milliarden Dollar auf 4,5 Billionen Dollar erhöhte.

Quelle: Daten der Federal Reserve

Die Entwicklung der Notfallpolitik der Fed macht deutlich, wie beispiellos und experimentell ihre Maßnahmen tatsächlich waren. Die Fed senkte ihren Leitzins im Laufe des Jahres 2008 sieben Mal, von 4,25 % auf 0 %. Sie stellte den Banken Liquidität in Höhe von bis zu 400 Milliarden Dollar zur Verfügung. Als sich die Krise weltweit ausbreitete, erweiterte sie die bestehenden Dollar-Swap-Linien (Fremdwährungsvereinbarungen) für die Europäische Zentralbank und die Zentralbanken der Schweiz, Japans, Kanadas und Englands. Sie schuf neue Swap-Linien für die Zentralbanken von Australien, Norwegen, Schweden, Dänemark, Neuseeland, Brasilien, Südkorea und Mexiko. Nachdem sie den Konkurs von Lehman Brothers zugelassen hatte, gewährte sie AIG ein Rettungsdarlehen in Höhe von 85 Milliarden Dollar und arbeitete mit der Bundesregierung zusammen, um eine 250-Dollar-Rettungsaktion für neun Wall-Street-Banken und ein 700-Milliarden-Dollar-Rettungsprogramm für problembehaftete Vermögenswerte (TARP) durchzuführen. Nach all den extremen Rettungsmaßnahmen, die mit dem Finanzministerium koordiniert und vom Kongress verabschiedet wurden, blieb die Wirtschaft in Turbulenzen, und die Fed beschloss, dass es angemessen und notwendig sei, das erste von drei Programmen zur quantitativen Lockerung durchzuführen.

Im Rahmen von QE1 verpflichtete sich die Fed zum Kauf von hypotheken-besicherten Wertpapieren (MBS) im Wert von 600 Mrd. USD und zur Ausweitung ihrer Käufe von Staatspapieren und Bankschuldtiteln. Nachdem die Fed die Ankäufe von Vermögenswerten im Juni 2010 gestoppt hatte, nahm sie sie im August 2010 wieder auf, um den Gesamtumfang ihrer Bilanz aufrechtzuerhalten, da die von der Fed gehaltenen Kredite fällig wurden. Da der Aufschwung gefährdet war, genehmigte die Fed anschließend ein zweites QE-Programm zur weiteren Ausweitung ihrer Bilanz durch den Ankauf zusätzlicher Staatsanleihen im Wert von 600 Milliarden US-Dollar. Wenn die Rettungsmaßnahmen und QE1 bei der Stabilisierung der Märkte und der Wirtschaft erfolgreich waren, warum war dann ein zweites QE notwendig? Wenn die im Laufe der Jahre 2008 und 2009 ergriffenen Maßnahmen gezeigt haben, dass das Finanzsystem instabil und nicht tragfähig war, führte die Notwendigkeit von QE2 zu Fragen nach der Wirksamkeit der verschiedenen politischen Maßnahmen der Fed.

Die Ausweitung der Geldmenge durch die Schaffung von Bankreserven hätte als das erkannt werden müssen, was sie war, nämlich die Schaffung eines Umfelds, das mit dem regulären und prosperierenden Verlauf der Wirtschaft (in Hamiltons Worten) unvereinbar ist. Stattdessen war die Fed, geleitet von Monetaristen, der Ansicht, dass der effektivste Weg zur Erreichung ihres politischen Mandats der Vollbeschäftigung darin bestand, die Gesamtnachfrage durch eine Lockerung der Geldpolitik und die Senkung der Zinssätze weiter zu stimulieren. Nach der Verabschiedung von QE2 im November 2010 trat Ben Bernanke in der Sendung 60 Minutes auf, um der Nation zu versichern, dass die Fed alles unter Kontrolle habe und dass ihre jüngste Runde der Bilanzausweitung umsichtig und notwendig sei. In diesem Interview teilte Bernanke genau mit, was die Fed mit QE2 erreichen wollte: eine weitere Senkung der Zinssätze. Oft verspottet, erklärte Bernanke auch, dass es ein Mythos sei, dass das, was die Fed tue, dem Drucken von Geld gleichkomme.

„Ein Mythos, der sich hartnäckig hält, ist, dass wir Geld drucken. Wir drucken kein Geld. Die Menge des im Umlauf befindlichen Geldes ändert sich nicht. Die Geldmenge ändert sich in keiner Weise. Was wir durch den Kauf von Staatsanleihen erreichen, ist eine Senkung der Zinssätze. Und indem wir die Zinssätze senken, hoffen wir, die Wirtschaft zu einem schnelleren Wachstum anzuregen. Die Kunst besteht also darin, den richtigen Zeitpunkt zu finden, um mit der Rückabwicklung dieser Politik zu beginnen. Und genau das werden wir tun.“ – Ben Bernanke, 60-Minuten-Interview, Dezember 2010

ABBILDUNG 18. Ben Bernanke: Die Fed druckt kein Geld durch QE, sie senkt die Zinssätze

Quelle: 60 Minutes Interview, Dezember 2010

Im Detail betrachtet, druckte die Fed tatsächlich kein Geld. Als Bernanke erklärte, dass sich die im Umlauf befindliche Geldmenge nicht verändere, tat sie das tatsächlich nicht. Die Bilanz der Fed setzt sich aus zwei Hauptformen von Verbindlichkeiten zusammen: dem Bargeldumlauf und den Bankreserven. Bei ersterem handelt es sich um physisches Geld (Papiergeld und Münzen), das sich weitgehend der Kontrolle des Bankensystems entzieht; bei letzterem handelt es sich um Bankforderungen, die von verschiedenen Bankinstituten innerhalb des Federal Reserve Systems gehalten werden. Solange diese Reserven nicht in physisches Geld umgewandelt werden, verbleibt die von der Fed geschaffene Liquidität im Bankensystem. Die überwiegende Mehrheit der Marktteilnehmer sieht Bernankes berüchtigte Äußerungen entweder als absichtliche Irreführung oder als glatte Lüge an; aber was wäre, wenn die Fed, wie vereinfachend auch immer, ihre Maßnahmen wirklich nicht als Gelddrucken betrachtete?

Wie Bernanke erklärte, war es das Ziel der Fed, die Wirtschaft durch eine Senkung der Zinssätze anzukurbeln. Da ihr kurzfristiger Leitzins bereits bei 0 % lag, bestand die einzige Möglichkeit, dieses Ziel zu erreichen, im Ankauf von Wertpapieren mit längerer Laufzeit, um die längerfristigen Zinssätze zu beeinflussen. Die Fed erkannte, dass sie die Höhe der Bankreserven und als direkte Folge davon die Dollarliquidität im Bankensystem erhöhte; ihr Ziel war jedoch die Senkung der Zinssätze und nicht die Bereitstellung zusätzlicher Liquidität. Die Liquiditätskrise war vorbei und damit auch der Bedarf an mehr Liquidität (aus Sicht der Fed); bei QE2 ging es ausschließlich um die Ausrichtung der Zinssätze. Außerdem betrachtete die Fed ihre Maßnahmen als vorübergehend. Unabhängig davon, wie lange die Fed-Bilanz auf dem hohen Niveau bleiben würde, könnte die Fed die Bankreserven so schnell abbauen, wie sie Bankreserven geschaffen hat, insbesondere indem sie entweder die von ihr gehaltenen Wertpapiere fällig werden lässt, ohne die Erlöse zu reinvestieren,

oder durch den aktiven Verkauf von Wertpapieren am offenen Markt. Dasselbe gilt nicht für den Bargeldumlauf (physisches Bargeld) und ist wahrscheinlich der Grund, warum die Fed ihre Operationen als anders und vorübergehend betrachtet.

Die Unterscheidung ist nuanciert, aber entscheidend. Das Ziel der Zinssteuerung gegenüber der Liquiditätszufuhr. Die Reihenfolge der Operationen mag verwirrend ähnlich sein, und die Grenzen sind sicherlich fließend, aber es spricht für die Psychologie der Entscheidungsfindung der Fed: QE2 war eine Fortsetzung der Politik der Großen Mäßigung und signalisierte, dass die Fed trotz des volatilen Verlaufs der Jahre 2008 und 2009 nicht die Notwendigkeit sah, einen neuen Kurs einzuschlagen. Die Jahre nach der Finanzkrise hätten der richtige Zeitpunkt für eine Selbsthinterfragung sein sollen, aber die Fed war entweder zu blind oder zu stur, um die Fehler ihrer Politik zu erkennen. Der Einsatz von QE2 bestätigte diese Schlussfolgerung und bereitete die Abfolge von Ereignissen vor, die 2011 eintraten und die Glaubwürdigkeit der Fed erheblich beschädigen sollten.

Während die Jahre 2008 und 2009 als Höhepunkt der Krise in Erinnerung bleiben, erwies sich das Jahr 2011 als der kritischste Marker des letzten Jahrzehnts für das, was danach kommen würde. In diesem kritischen, aber oft übersehenen Jahr verschlechterten sich die Bedingungen in der Realwirtschaft, die QE-Programme der Fed erwiesen sich als unwirksam und die Instabilität des Finanzsystems wurde erneut deutlich. Eine umfassende Durchsicht der Fed-Protokolle aus dem Jahr 2011 (die erst im Januar 2017 zugänglich gemacht wurden) zeigt, dass die Fed nur ein begrenztes Verständnis für die Gründe hatte. Nach 2011 ist jede Grundannahme, dass die Fed die Auswirkungen ihrer politischen Entscheidungen auf die Finanzmärkte oder die Realwirtschaft vernünftig versteht, ein vorsätzliches Ignorieren der Geschichte.

Während QE2 im Gange war, tagte die Fed im Januar 2011, und der Konsens war damals, dass sich die Wirtschaft verbesserte und die Risiken für die Wirtschaftsprognosen der Fed ausgeglichen oder positiv waren (d. h. das Abwärtsrisiko wurde als begrenzt angesehen). QE2 funktionierte sehr zur Zufriedenheit der Fed. Bei der nächsten Sitzung der Fed im März 2011 waren die Mitglieder der Ansicht, dass sich die Wirtschaft zwar immer noch verbesserte, aber langsamer als erwartet. Bei der darauffolgenden Sitzung im April waren die Wirtschaftsaussichten uneinheitlich; einige Mitglieder waren besorgt über Abwärtsrisiken, andere über die inflationären Auswirkungen von QE. Die Stimmung hinsichtlich der wirtschaftlichen Erholung war jedoch positiv genug, um eine ausführliche Debatte darüber zu rechtfertigen, wie die Fed die Straffung der Geldpolitik zu gegebener Zeit gestalten würde. Auf der Juni-Sitzung nahmen die Mitglieder die jüngste Schwäche der Wirtschaft zur Kenntnis, da die eingehenden Daten fast durchweg enttäuschend waren. Zwar waren die meisten der Meinung, dass noch immer eine moderate Erholung im Gange sei, doch war die Stimmung deutlich pessimistischer geworden, und die Wahrnehmung von Abwärtsrisiken für die Prognosen der Fed hatte zugenommen. Trotz der Verschlechterung der Wirtschaftsaussichten war der Aufschwung noch intakt, und die Fed beendete Ende Juni 2011 wie geplant die zweite Runde der quantitativen Lockerung, und stoppte damit die weitere Ausweitung der Fed-Bilanz.

In der kurzen Zeit zwischen dem Abschluss von QE2 Ende Juni und der darauffolgenden Fed-Sitzung im August wurden die Finanzbedingungen deutlich turbulenter. In den Sommermonaten verlangsamte sich die US-Wirtschaft, und es gab zunehmende Bedenken hinsichtlich des langfristigen und kurzfristigen Wachstums. Die Fed erkannte, dass „Fremdfinanzierung und Schulden“ das Wachstum „über einen längeren Zeitraum hinweg bremsen“, und wies auf die schwachen Verbraucherausgaben als besonderes Problem hin. Gleichzeitig verschlechterte ein Zusammentreffen von globalen Ereignissen die Finanzbedingungen weiter: Europa stand am Rande einer Staatsschuldenkrise, der Kongress rang um die Genehmigung einer Anhebung der Schuldenobergrenze und S&P stufte die Kreditwürdigkeit der USA inmitten der Haushalts- und Schuldenobergrenzen-Turbulenzen herab. Die Bedingungen auf den Finanzmärkten hatten sich so schnell und deutlich verschlechtert, dass die Liquidität zum Problem wurde.

In nur acht kurzen Monaten wechselte die Wirtschaft von einer stetigen Verbesserung über eine Abschwächung bis hin zu einer raschen Verschlechterung. Besonders außergewöhnlich war, dass diese rasche Veränderung der wirtschaftlichen Bedingungen stattfand, während die Fed im Rahmen von QE2 aktiv US-Staatsanleihen im Wert von 600 Milliarden Dollar kaufte. Die Außergewöhnlichkeit des Ereignisses und des Zeitpunkts, zu dem es eintrat, ist auch der Fed nicht entgangen. Obwohl der Liquiditätsdruck und die Bedenken letztlich nachließen, ohne dass die Fed Notmaßnahmen ergreifen musste, waren die Probleme schwerwiegend genug, um eine Debatte über die Stabilität der Finanzmärkte und die Wirksamkeit von QE auszulösen. Der Leiter der Offenmarktgeschäfte der Fed wies mehrfach darauf hin, wie besorgniserregend und unerwartet es war, dass es zu Liquiditätsproblemen kommen würde, obwohl die Fed die Bankreserven durch QE1 und QE2 auf 1,6 Billionen Dollar erhöht hatte. Vor QE gab es nur 10 Milliarden Dollar an Bankreserven, die bei der Fed gehalten wurden, und das Bankensystem verfügte über insgesamt etwa 350 Milliarden Dollar an Bargeld. Im August 2011 wurde das Bankensystem durch 1,7 Billionen Dollar an Bargeld gestützt, von denen 1,6 Billionen Dollar an Bankreserven bei der Fed gehalten wurden; dennoch wurden plötzlich Liquiditätsprobleme deutlich. Vor der Krise betrachtete Bernanke das Finanzsystem fälschlicherweise als tief und liquide; nach QE1 und QE2 hätte das zuvor falsch verstandene Liquiditätsproblem durch die Reaktion der Fed gelöst sein müssen.

„MR. SACK. Darf ich einen Kommentar hinzufügen? Was Ihre Frage zu den Reserven angeht, so sehen wir, wie ich bereits in der Besprechung erwähnt habe, einen Finanzierungsdruck entstehen. Die Diskussion über den möglichen Bedarf an Liquiditätsfazilitäten nimmt zu. Ich habe in meinem Briefing erwähnt, dass die FX-Swap-Linien genutzt werden könnten, aber wir haben in Marktberichten auch Diskussionen über TAF-ähnliche Fazilitäten gesehen. Der Liquiditätsdruck ist also ziemlich groß. Und ich denke, es ist erwähnenswert, dass dies alles mit 1,6 Billionen Dollar an Reserven im System geschieht.„

„MR. SACK. Wie ich in der Videokonferenz bemerkte, hat der Anstieg der kurzfristigen Refinanzierungssätze die Entscheidenden alarmiert, möglicherweise Rückkaufsvereinbarungen durchführen zu müssen, um die Federal Funds Rate innerhalb des Zielbereichs des FOMC zu halten. Dies war ein außergewöhnliches Ergebnis, wenn man bedenkt, dass das Finanzsystem etwa 1,6 Billionen Dollar an Überschussreserven hat. Letztendlich haben wir keine derartigen Operationen durchgeführt, da der Leitzins innerhalb des Zielbereichs des FOMC blieb.“

ABBILDUNG 19. Leiter des Offenmarktkontos der Fed: Warum ist Liquidität ein Problem bei Reserven von 1,6 Billionen Dollar

Quelle: Federal Reserve Transcript, August 2011, Brian Sack – Leiter des Offenmarktkontos (SOMA)

Einmal mehr wurde die Stabilität des Finanzsystems in Frage gestellt, selbst nach extremen Maßnahmen der Fed. Dieser Stress untermauert zwei weitere Schlussfolgerungen: 1) die wahrgenommene Liquidität in den Finanzmärkten ist und wird immer unzureichend sein, solange der Fremdfinanzierungsgrad auf einem unhaltbaren Niveau bleibt (zu diesem Zeitpunkt betrug das Verhältnis von Schulden zu Bargeld etwa 32:1, 55 Billionen Dollar Schulden gegenüber 1,7 Billionen Dollar Bargeld im Bankensystem); und 2) die Fed hat grundsätzlich Probleme mit dem inhärenten Liquiditätsrisiko in den Finanzmärkten, weil sie die Liquidität durch das Status-quo-Objektiv des kurzfristigen Finanzierungsbedarfs betrachtet.

Der Schock war nicht nur schwerwiegend und plötzlich genug, um die Frage aufzuwerfen, wie kurzfristige Liquidität überhaupt ein Problem sein konnte; er veranlasste den Vorsitzenden Bernanke auch zu dem Eingeständnis, dass es Anlass gab, die Wirksamkeit der Fed-Politik in Frage zu stellen. Obwohl er einräumte, dass die Fed die fiskalischen und strukturellen Probleme nicht durch die Geldpolitik lösen könne und dass die Geldbasis nicht das Hauptproblem der Wirtschaft sei, sah der Vorsitzende Bernanke es immer noch als die Aufgabe der Fed an, „palliativ“ zu sein – d.h. Schmerzen zu lindern, ohne die Ursache des Zustands zu bekämpfen. Selbst wenn die Fed in sich geht und ihre Grenzen ehrlich erkennt, ist sie zwischen zwei schlechten Optionen gefangen: etwas tun oder nichts tun. Was passiert, wenn eine unaufhaltsame Kraft auf ein unbewegliches Objekt trifft? Im Falle der Fed lautet die Antwort, den Kurs beizubehalten: mehr und nicht weniger zu tun. Dies ist zum Teil eine Funktion der menschlichen Natur (Überlebensinstinkt) und zum Teil eine Funktion einer unkontrollierten und nicht gewählten Zentralbank, die irrationale Entscheidungen rationalisiert. Die Folge ist kurzfristige Stabilität auf Kosten der langfristigen Nachhaltigkeit.

„CHAIRMAN BERNANKE. Ich bin durchaus bereit, das Argument zu akzeptieren, dass die Geldpolitik nicht das wichtigste Instrument ist, dass dies nicht das Hauptproblem der Wirtschaft ist, aber es ist unsere Pflicht, zu tun, was wir können, zu lindern, zu helfen, wo wir können, auch wenn wir die fiskalischen, strukturellen und anderen Probleme nicht lösen können.“

ABBILDUNG 20. Bernanke am Scheideweg: Die Geldpolitik ist nicht das Problem, kann aber dennoch die Lösung sein

Quelle: Federal Reserve Transcript, August 2011, Ben Bernanke – Vorsitzender der Fed

Auf der gleichen Sitzung gab es zumindest einige rationale Teilnehmer, die bereit waren, uneingeschränkt und unumwunden zuzugeben, dass die Fed eine extreme und experimentelle Politik verfolgte, ohne die Zusammenhänge zwischen dem Finanzsektor und der Realwirtschaft sowie die Auswirkungen des allgemeinen Schuldenabbaus auf die Wirtschaft ausreichend zu verstehen.

„MR. FISHER. In Bezug auf unsere Aussichten für die Wirtschaft. Und wir fragen uns ständig, was uns entgangen ist oder was wir übersehen haben, und wie nützlich unsere verschiedenen Modelle sind, je nach ihrem Entwicklungsgrad, wenn es darum geht, uns bei dem Versuch zu helfen, ein Gefühl dafür zu bekommen, was sich in der Wirtschaft entwickelt? Ich frage mich, ob das so ist, zu einem bestimmten Zeitpunkt – vielleicht nicht jetzt, aber mir scheint, dass wir eines der Probleme nicht ganz verstehen – das ist meine Arbeitshypothese -, und zwar wie unsere Modelle durch den allgemeinen Schuldenabbau beeinflusst werden. Der Schuldenabbau im Verbrauchersektor, ganz klar. Sicherlich hat im Unternehmenssektor bei den Unternehmenskrediten eine Umschichtung stattgefunden, und im Moment erwarte ich einen erheblichen Schuldenabbau im fiskalischen Sektor, d. h. bei den Bundes-, Landes- und Kommunalbehörden. Dies ist wirklich nur eine Bitte, dass wir dies ein wenig mehr verfolgen. Ich sehe an Ihrem Kopfnicken, dass ich wohl recht habe. Aber ich denke, es ist etwas, das unser Verständnis behindert – ein besseres Verständnis dessen würde wahrscheinlich unser Verständnis dessen, was in der Wirtschaft vor sich geht, verbessern.“

ABBILDUNG 22: Fed-Gouverneur: Begrenztes Verständnis der Auswirkungen des allgemeinen Schuldenabbaus auf die Wirtschaft

Quelle: Federal Reserve Transcript, August 2011, Richard Fisher – Fed-Gouverneur

Nach einer langen Diskussion im April 2011 über die Abfolge der geldpolitischen Straffung und nach dem Abschluss von QE2 im Juni 2011 verschlechterten sich der Markt und – was noch wichtiger ist – die Wirtschaft in einem solchen Ausmaß, dass die Fed im August 2011 Liquiditätsprobleme und die mögliche Notwendigkeit einer lockeren Fed-Politik zur Unterstützung der wirtschaftlichen Erholung diskutierte. Im September desselben Jahres zog Bernanke Vergleiche mit dem Jahr 2008, und die Fed entschloss sich zur Durchführung der Operation Twist, einer lockeren Geldpolitik, bei der die Fed Vermögenswerte mit kurzer Laufzeit (unter 3 Jahren) im Wert von 400 Mrd. USD verkaufen würde, um Vermögenswerte mit längerer Laufzeit (6 bis 30 Jahre) zu kaufen, um das Laufzeitprofil der Fed-Bilanz zu verlängern, mit der Absicht, sowohl die längerfristigen Zinssätze zu senken als auch dem Markt zu signalisieren, dass die Politik für einen längeren Zeitraum locker bleiben würde.

„CHAIRMAN BERNANKE. Die finanziellen Bedingungen sind nach wie vor angespannt und erinnern in einigen Aspekten sogar an 2008. Die Probleme der europäischen Staatsverschuldung und des Bankensektors haben das Potenzial, sich erheblich zu verschärfen, mit potenziell schwerwiegenden Auswirkungen auf das US-Finanzsystem und die Wirtschaft.“

„Ich denke, die wichtigste Entwicklung des Sommers ist, dass die finanzielle Instabilität wieder einmal ihr hässliches Haupt erhebt. Wir sind natürlich noch nicht auf dem Niveau von 2008, aber es scheint, dass einige der gleichen negativen Rückkopplungen zwischen der Wirtschaft und den Finanzierungsbedingungen in Kraft sind.“

„Meine eigene Einschätzung ist, dass die Instabilität der Finanzmärkte, der Anstieg der Spreads, der Rückgang der Aktienkurse, die erhöhte Volatilität der Aktien – all diese Dinge zusammengenommen zumindest ein wichtiger Grund dafür sind, dass die von uns erwartete Erholung in der zweiten Jahreshälfte schwächer ausgefallen ist als erhofft. Die finanziellen Bedingungen haben sich nicht nur auf das Vermögen der privaten Haushalte und die Kreditkosten ausgewirkt, indem sie beispielsweise die Spreads erhöht haben, sondern sie haben auch zu einer erhöhten Risikoaversion geführt, sowohl auf den Märkten als auch in der Realwirtschaft, und sie haben auch die Stimmung beeinflusst.“

ABBILDUNG 23. Bernanke verwirrt: 2011 beginnt, ähnlich wie 2008 auszusehen

Quelle: Federal Reserve Transcript, September 2011, Ben Bernanke – Fed Chairman

Während die Bedingungen im Herbst 2011 auch zu Überlegungen über zusätzliches QE führten, vermied die Fed die Versuchung einer weiteren Bilanzausweitung, da sie ihre Strategie zur Verlängerung der Duration ihres Portfolios umsetzte, in der Hoffnung, dass diese Politik Unterstützung genug sein würde, um die Wirtschaft trotz des zunehmenden Pessimismus hinsichtlich der Erholung anzukurbeln.

„CHAIRMAN BERNANKE. Ich glaube nicht, dass die Geldpolitik buchstäblich völlig unwirksam ist. Ich denke, wir können die Auswirkungen auf die Finanzmärkte sehen, die sich wiederum auf den Wohlstand, das Vertrauen und einige andere Bestimmungsfaktoren von Ausgaben und Produktion auswirken müssen. Wenn diese Auswirkungen schwächer werden, könnte dies als Argument für mehr statt für weniger Stimulus dienen.“

ABBILDUNG 24. Die Kunst des Arguments: Bernankes Logik, die die Saat für QE3 legt

Quelle: Federal Reserve Transcript, September 2011, Ben Bernanke – Fed Chairman

Erst im September 2012 beschloss die Fed, dass eine dritte Runde von QE notwendig sei, um den Aufschwung wiederzubeleben, und genehmigte den Kauf von hypothekarisch gesicherten Wertpapieren im Wert von 40 Milliarden Dollar (pro Monat) auf unbestimmte Zeit. Im Dezember 2012 wurde QE3 auf zusätzliche Käufe in Höhe von 85 Mrd. USD pro Monat (40 Mrd. USD MBS + 45 Mrd. USD Staatsanleihen) ausgeweitet, ebenfalls auf unbestimmte Zeit. Im Januar 2014 begann die Fed schließlich, die Käufe von QE3-Vermögenswerten zu reduzieren; infolgedessen verringerte sie schrittweise die Menge der monatlich gekauften Wertpapiere, bis die zusätzlichen Käufe im Oktober 2014 vollständig eingestellt wurden. Von September 2012 bis Oktober 2014 schuf die Fed effektiv 1,7 Billionen Dollar und erhöhte ihre Bilanz um etwa 60 % von 2,8 Billionen Dollar auf 4,5 Billionen Dollar.

QE3 war nicht wegen seines Umfangs bemerkenswert. Bemerkenswerter war, was die Existenz von QE3 über den Entscheidungsfindungsprozess der Fed, ihr umfassendes Urteilsvermögen, ihr Temperament, die Ungereimtheiten der Maßnahmen und ihre Prognosefähigkeit aussagte – sowohl im Hinblick auf wirtschaftliche Prognosen als auch darauf, wie sich ihre Politik auf die Realwirtschaft auswirken würde. Im März 2011 war QE2 in den Augen der Fed ein Erfolg. Das Führungsgremium der Fed war sich fast einstimmig einig, dass der moderate Aufschwung intakt war und die unterstützenden Maßnahmen von QE2 die beabsichtigten Auswirkungen hatten. Im Herbst desselben Jahres wurde deutlich, dass die Fed sich geirrt hatte; die wirtschaftliche Erholung war gefährdet und die Finanzmärkte waren erneut instabil, was die Unfähigkeit der Fed, die Auswirkungen der Politik oder die wirtschaftlichen Bedingungen vorherzusagen, erneut bestätigte.

Viele Mitglieder des Führungsgremiums der Fed, darunter auch Bernanke, gaben zu, dass die Geldpolitik nicht das Hauptproblem der Wirtschaft sei und dass die Geldpolitik die fiskalischen und strukturellen Probleme nicht lösen könne. Und viele dieser Mitglieder bezweifelten auch, dass zusätzliche Ankäufe von Vermögenswerten einen nennenswerten Einfluss auf die Wiederbelebung der Wirtschaft haben würden. Trotz der historischen Trefferquote, der Anerkennung ihrer Grenzen und offener Bedenken hinsichtlich der Wirksamkeit der Maßnahmen entschied die Fed, dass es besser sei, „lindernd“ zu handeln als logisch oder rational; ihre Entscheidung wurde eher von der Angst vor dem Unbekannten geleitet als von einem soliden Verständnis der Auswirkungen, was nur noch mehr Fragen bezüglich des Urteilsvermögens der Fed aufkommen ließ.

Die Entwicklung des Jahres 2011 hat nicht nur bestätigt, dass der Fed-Put in Kraft war, sondern auch die zugrunde liegende Psychologie der Fed bewiesen: Etwas ist besser als nichts (fast wörtlich Bernankes Worte). Die Fed hat sicherlich erkannt, dass ihre Politik mit Unsicherheiten verbunden ist und dass es wahrscheinlich unbeabsichtigte Folgen geben wird. Abgesehen von der weit verbreiteten Furcht vor inflationären Auswirkungen und dem Eingeständnis von Ungewissheit und unbeabsichtigten Konsequenzen hat die Fed die Bandbreite möglicher negativer Folgen jedoch nicht gründlich erörtert oder quantifiziert (zumindest nicht zu dem Zeitpunkt oder in den Aufzeichnungen). Sie erörterte nicht die Folgen, die sich daraus ergeben, dass ein Kreditsystem, das mit einer Rate von 200 % über dem BIP gewachsen war, zu einem Wachstum von 25 % ermutigt wurde. Sie hat es versäumt, alle wirtschaftlichen Ungleichgewichte zu benennen, die durch ihre Politik aufrechterhalten und wahrscheinlich noch vergrößert würden. Sie hat nie quantifiziert, warum QE1 und QE2 unwirksam waren; und sie war auch nie in der Lage darzulegen, was an QE3 anders war. Der Hauptgrund dafür? Weil sie es nicht weiß und nicht wissen kann. In ihren eigenen Augen war es die Fed oder das Armageddon, mehr davon oder nichts. Die Fortsetzung derselben Politik, ohne zunächst die Gründe für ihre Misserfolge und folglich die Erwartungen an ihren künftigen Erfolg zu verstehen, zeigt, dass es der Fed insgesamt am erforderlichen Feingefühl und der Charakterstärke für ihre Aufgabe fehlt. Ihre Allgemeinverfügung ist erwiesenermaßen unvereinbar mit der eines Vorstands eines milliardenschweren Unternehmens, trotzdem ist sie befugt, Billionen von Dollar auszugeben, und tut dies auch tatsächlich.

Darüber hinaus hat die Entscheidung der Fed, die Käufe von hypothekarisch gesicherten Wertpapieren auszuweiten, ein grelles Licht auf das Ausmaß der Ungereimtheiten ihrer Maßnahmen geworfen. Die Fed rechtfertigte ihre ursprüngliche Ausweitung der MBS-Käufe im Rahmen von QE1 mit dem Argument, dies sei notwendig, um das Funktionieren des Marktes in einem kritischen, nicht funktionierenden Markt zu verbessern. Viele Fed-Mitglieder äußerten im Jahr 2011 Bedenken, dass die Fed eher mit der Vergabe von Krediten als mit der Ausrichtung auf Zinssätze befasst sei, und sprachen sich dafür aus, so schnell wie möglich zu einer Bilanz überzugehen, die nur aus Staatsanleihen besteht. Die meisten stimmten dem zu, wenn auch in unterschiedlichem Maße besorgt. Da die Protokolle für das Jahr 2012 noch nicht vorliegen, ist es unmöglich, genau zu wissen, was sich geändert hat und wie die Debatte verlaufen ist. Das Protokoll der Fed-Sitzung vom September 2012 verdeutlicht nur noch mehr die Widersprüchlichkeit der Politik und die Diskrepanz zwischen den Bedenken hinsichtlich des Haltens von MBS durch die Fed im Jahr 2011 und ihrer Entscheidung im Jahr 2012, die Käufe von MBS massiv auszuweiten.

Obwohl die längerfristigen Inflationserwartungen „stabil“ waren und sich der Arbeitsmarkt verbesserte, rechtfertigte die Fed schrittweise MBS-Käufe in Höhe von 40 Milliarden Dollar pro Monat auf unbestimmte Zeit mit der Ausrede, dass die „mittelfristige“ Inflation unter einem willkürlichen Schwellenwert von 2 % liege und sich der Arbeitsmarkt „nur langsam“ verbessere. Diese Entscheidung führte zum Kauf von MBS im Gesamtwert von 1,1 Billionen Dollar, zusätzlich zu den 600 Milliarden Dollar, die durch QE1 erworben wurden. Es wurde zwar vermerkt, dass ein stimmberechtigtes Mitglied (der Präsident der Richmond Fed, Jeffrey Lacker) dagegen stimmte, „weil er es für unangemessen hielt, dass der Ausschuss einen bestimmten Wirtschaftssektor für Unterstützungsmaßnahmen auswählt“, aber der Ausschuss als Ganzes begründete nie, warum dies in der Tat angemessen war, und gab auch nicht bekannt, dass die Besorgnis breiter angelegt war.

„Die Mitglieder gingen im Allgemeinen weiterhin davon aus, dass die Inflation bei stabilen längerfristigen Inflationserwartungen und angesichts der bestehenden Flaute bei der Ressourcennutzung mittelfristig bei oder unter dem längerfristigen Ziel des Ausschusses von 2 Prozent liegen würde.“

„Bei der Erörterung der Geldpolitik für die kommende Zeit äußerten die Mitglieder allgemein ihre Besorgnis über das langsame Tempo der Verbesserung der Arbeitsmarktbedingungen, und mit einer Ausnahme stimmten alle Mitglieder darin überein, dass die Konjunktur- und Inflationsaussichten eine zusätzliche geldpolitische Lockerung erforderlich machten. Die Mitglieder stimmten darin überein, dass eine solche Akkomodation sowohl durch eine Verschärfung der Forward Guidance für die Federal Funds Rate (Steuerung der Zinserwartung) als auch durch den Ankauf zusätzlicher Agency MBS im Umfang von 40 Mrd. $ pro Monat erfolgen sollte. Zusammen mit den laufenden Käufen von längerfristigen Staatspapieren im Wert von 45 Mrd. $ pro Monat im Rahmen des im Juni angekündigten Programms zur Verlängerung der Laufzeiten werden diese Käufe die Bestände des Ausschusses an längerfristigen Wertpapieren bis zum Jahresende monatlich um etwa 85 Mrd. $ erhöhen und dürften einen Abwärtsdruck auf die längerfristigen Zinssätze ausüben, die Hypothekenmärkte stützen und dazu beitragen, die Finanzbedingungen insgesamt lockerer zu gestalten.“

ABBILDUNG 25. Eine fehlende Rechtfertigung für einen inkonsistente Maßnahmenkatalog führt zu 1,7 Billionen Dollar mehr QE

Quelle: Sitzungsprotokoll der Federal Reserve, September 2012

Die Fed war letztlich der Ansicht, dass der direkte Ankauf von MBS für die Wirksamkeit ihrer Geldpolitik effektiver wäre. Auf deutsch: Das Vermögen der privaten Haushalte ist in erheblichem Maße an den Wert von Eigenheimen gebunden. Wenn die Fed also den Immobilienmarkt manipulierte, um die Preise für Eigenheime zu stützen, würden sich die privaten Haushalte wohlhabender fühlen und das Verbrauchervertrauen ansteigen, was die Kreditvergabe, die Verbraucherausgaben und die Gesamtnachfrage anregen würde, was gemäß eines quasi religiösen Glaubenssatzes der Fed der beste Weg ist, wie man Vollbeschäftigung oder maximale Beschäftigung erreichen kann. Insgesamt hat die Fed Märkte manipuliert, die sich sonst nicht selbst tragen könnten. Getan hat sie dies mit schlechtem Urteilsvermögen, fehlender Charakterstärke, einem fehlerhaften Entscheidungsprozess, einem inkonsistenten Maßnahmenkatalog und der Unfähigkeit, die Auswirkungen von QE genau vorherzusagen oder zu messen.

Der derzeitige unhaltbare Zustand des Spiels

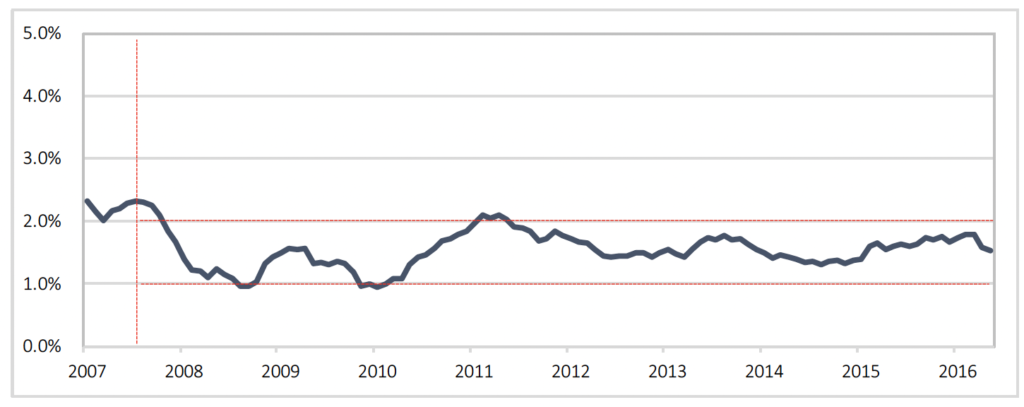

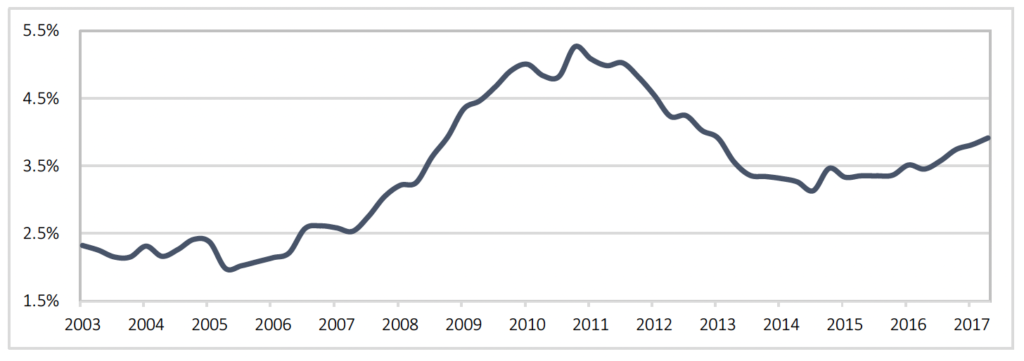

Während des gesamten extremen politischen Experiments der Fed im letzten Jahrzehnt war die Inflation die einzige eindeutige und gegenwärtige Gefahr, der sich die Fed ständig bewusst war. Bei jeder weiteren Entscheidung, die Geldpolitik zu lockern, gab es immer wieder Mitglieder der Fed, die sich Sorgen über die Auswirkungen auf die Inflation machten. Wie konnte die Fed die Zinssätze sieben Jahre lang auf 0 % senken und 3,6 Billionen Dollar drucken, ohne eine galoppierende Inflation auszulösen? Trotz aller herkulischen Bemühungen der Fed ist die Inflationsrate der persönlichen Konsumausgaben (Core PCE) hartnäckig in einem engen Korridor zwischen 1-2 % geblieben: geringe Inflationsvolatilität, genau das, was die Fed wollte und beabsichtigt hatte. Vergessen Sie die extremen Maßnahmen, von denen jeder dachte, sie würden die Inflation anheizen, oder warum QE es nicht getan hat.

Quelle: Bureau of Economic Analysis

Ein Hauptgrund dafür: Schulden und Fremdkapitalhebel. Zwar wurde gelegentlich erwähnt, dass die Verschuldung das Wachstum behindert, aber die Fed und der Markt scheinen nie die direkte Verbindung zwischen der Verschuldung des Kreditsystems und dem Ausbleiben einer erhöhten Inflation als Reaktion auf die politischen Entscheidungen der Fed herzustellen. Auch die Verbindung zwischen der Verschuldung des Systems und dem mangelnden Erfolg der Fed-Politik bei der Förderung höherer Wachstumsraten wurde nie direkt hergestellt. Zwei Jahrzehnte lang hatte die Fed vor der Krise von 2008 eine übermäßige Verschuldung herbeigeführt, die nicht nur eine enorme Menge an zukünftiger Nachfrage vorzog, sondern auch dazu führte, dass Haushalte, Regierungen und Unternehmen Schulden aufnahmen, die sie sich nicht leisten oder aufrechterhalten konnten.

Während die Fed Bankreserven schuf, um die Kreditkonditionen zu lockern, war ihre Politik darauf ausgerichtet, die Schaffung zusätzlicher Kredite (Schulden) zu fördern, und sie war erfolgreich, denn zwischen 2007 und 2016 wurden zusätzliche Nettoschulden in Höhe von 13 Billionen US-Dollar aufgenommen. Leider machte die unproduktive Ausweitung der Staatsverschuldung mehr als 70 % der neu geschaffenen Nettokredite aus, da die Nachfrage des privaten Sektors nach Krediten vorhersehbar schwach war, da die Haushalte und Unternehmen zu Beginn der Krise bereits überschuldet waren und Schulden hatten, die nicht zurückgezahlt werden konnten.

Die Fed sorgte mit ihrer Reflationspolitik dafür, dass diese Schulden aus der Zeit vor der Krise umstrukturiert wurden. Als Reaktion auf die extremen Maßnahmen der Fed zur Ankurbelung der Kreditnachfrage und der Gesamtnachfrage schuf der gesamte inländische Privatsektor netto nur 2,4 Billionen Dollar an neuen Krediten, während der öffentliche Sektor die Staatsverschuldung um 10 Billionen Dollar explodieren ließ. Der private Sektor war vernünftig und reagierte auf die Realität der Ungleichgewichte, die vor der Krise aufgrund nicht tragfähiger Schulden bestanden, die nie verschwunden waren, während der öffentliche Sektor mit Hilfe der Fed und der Geldhändler Kredite bis zum Anschlag aufnahm, was nur ein irrationaler Wirtschaftsakteur tun konnte oder würde.

Quelle: Federal Reserve Data. Gesamtkreditsystem (graue Balken, $ in Billionen, rechte Achse), Zinssätze (linke Achse)

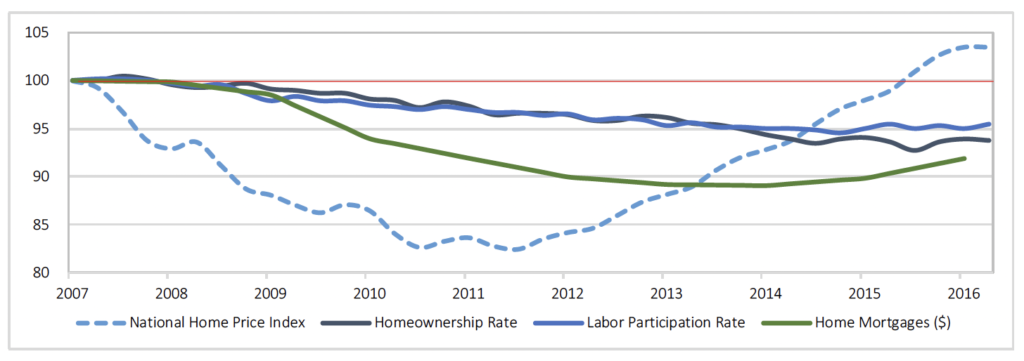

Der unbeabsichtigte Effekt der Fed-Politik war unter dem Strich die Aufrechterhaltung und Verschärfung bestehender Ungleichgewichte und die Schaffung neuer Ungleichgewichte durch die Ausweitung eines Kreditsystems, das im Jahr 2008 eindeutig instabil war. Am auffälligsten sind die Ungleichgewichte auf dem Wohnungsmarkt und dem Arbeitsmarkt. Vor Ausbruch der Krise lag die Wohneigentumsquote nach Angaben des U.S. Census Bureau bei 69 %, im Jahr 2017 dagegen bei 64 %. Während die Volkszählung schätzt, dass die Zahl der Haushalte um sechs Millionen gestiegen ist (von 112 Millionen vor dem Höchststand auf 118 Millionen heute), ist die implizite Zahl der Haushalte mit Wohneigentum um mehr als zwei Millionen zurückgegangen (von 77 Millionen vor dem Höchststand auf 75 Millionen heute).

Im gleichen Zeitraum sind die ausstehenden Hypothekenschulden der Haushalte um 900 Milliarden Dollar zurückgegangen (von 10,6 Billionen auf 9,8 Billionen Dollar), während die Erwerbsquote von 66,2 % auf 62,9 % gesunken ist. Trotz dieser Statistiken, die für den Immobilienmarkt negativ zu sein scheinen, liegt der landesweite FHFA-Hauspreisindex etwa 3 % über dem vorherigen Höchststand. Angesichts des Ungleichgewichts auf dem Wohnungsmarkt vor der Krise (ein Angebotsüberschuss übersteigt die Nachfrage) in Verbindung mit der jetzt niedrigeren Erwerbsquote, der niedrigeren Wohneigentumsquote und dem niedrigeren Gesamtfinanzierungsniveau (weniger Hypothekenschulden) sollte man meinen, dass die Immobilienpreise gefallen und nicht gestiegen wären. Wäre dies ohne den Kauf und die kontinuierliche Reinvestition von 1,7 Billionen Dollar in hypothekarisch gesicherte Wertpapiere durch die Fed möglich?

Quelle: Daten der Federal Reserve

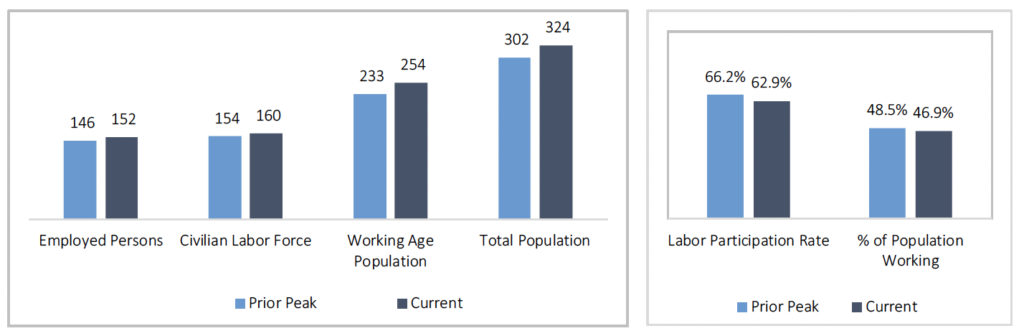

Die Ungleichgewichte zeigen sich nicht nur auf dem Wohnungsmarkt, sondern auch auf dem Arbeitsmarkt. Insbesondere besteht ein erhebliches Ungleichgewicht zwischen den relativen Preisen und den relativen Löhnen, was zum Teil auf den Rückgang der Erwerbsquote zurückzuführen ist. Man beachte, dass die Erwerbsquote folgendermaßen berechnet wird: die zivile Erwerbsbevölkerung (Erwerbstätige + Arbeitslose, die aktiv auf der Suche nach einer Beschäftigung sind) geteilt durch die Bevölkerung im erwerbsfähigen Alter, die definiert ist als die Bevölkerung im Alter von 16 Jahren und darüber, einschließlich derjenigen, die in den Ruhestand treten oder sich im Ruhestand befinden. Trotz des Rückgangs der Erwerbsquote ist die Zahl der Erwerbstätigen im Vergleich zum Vorkrisenniveau um 5,7 Millionen gestiegen (von 154 Millionen vor der Krise auf 159,7 Millionen), und die Nettozahl der Erwerbstätigen ist ebenfalls um 5,7 Millionen gestiegen, d. h. es wurden netto neue Arbeitsplätze geschaffen.

Allerdings ist die Bevölkerung im erwerbsfähigen Alter im gleichen Zeitraum um über 21 Millionen gestiegen (von 233 Millionen auf 254 Millionen). Ein Rückgang von 3,3 % mag zwar nicht allzu bedeutend erscheinen, aber wenn die aktuelle Erwerbsquote dem Vorkrisenniveau entspräche, gäbe es etwa 8,4 Millionen mehr Erwerbstätige als heute (d. h. 168,1 Millionen gegenüber 159,7 Millionen). Der springende Punkt ist, dass für fast jede Zunahme der Bevölkerung im erwerbsfähigen Alter um 4 Personen nur 1 Person arbeitet und insgesamt fast 8 Millionen Amerikaner mehr arbeiten müssten.

Acht Millionen mehr Amerikaner wären erwerbstätig, wenn die Erwerbsquote den früheren Höchststand erreicht hätte,

Quelle: BLS

Erschwerend kommt hinzu, dass die Alterung der Bevölkerung, die häufig für den Rückgang der Erwerbsquote verantwortlich gemacht wird, zwar ein Problem darstellt, aber bei weitem nicht der einzige Faktor ist. Der Rückgang der Erwerbsquote ist in allen demografischen Gruppen zu beobachten, wie die jüngsten Daten des Bureau of Labor Statistics zeigen, das die Entwicklung der Erwerbsquote von 2004 bis 2014 verfolgt hat. In diesem Zeitraum sind die Erwerbsquoten von Weißen, Afroamerikanern, Asiaten und Hispanics um mehr als 2 % zurückgegangen. Auch innerhalb der einzelnen Gruppen sind die Erwerbsquoten sowohl bei Männern als auch bei Frauen gesunken, wobei die Männer im Allgemeinen einen stärkeren Rückgang zu verzeichnen hatten. Am beunruhigendsten ist jedoch die Aufschlüsselung nach Altersgruppen, denn es sind tatsächlich die Jüngeren (16-24 Jahre) und die mittlere Altersgruppe, die den Kern der Erwerbsbevölkerung ausmacht (25-54 Jahre), die niedrigere Erwerbsquoten aufweisen, während die älteren Arbeitnehmer (55+) sogar höhere Quoten aufweisen. Im Jahr 2014 waren 2,4 Millionen Amerikaner im Alter zwischen 16 und 54 Jahren weniger erwerbstätig als ein Jahrzehnt zuvor im Jahr 2004. Die nachstehende Tabelle zeigt die Aufschlüsselung der Erwerbsquoten von 2004 bis 2014 (beachten Sie, dass die Erwerbsquote insgesamt im August 2017 die gleiche ist wie 2014 – etwa 62,9 %).

Quelle: Bureau of Labor Statistics.