Aus dem Original „The Bullish Case for Bitcoin“ von Vijay Boyapati, erschienen am 02. März 2018 auf Medium. Übersetzt von Chris_SHA256, Lektorat durch Juniormind.

Da der Preis eines Bitcoins 2017 neue Höchststände erreicht hat, könnte ein bullisches Argument für Anleger so offensichtlich sein, dass es keiner weiteren Erklärung bedarf. Andererseits mag es töricht erscheinen, in einen digitalen Vermögenswert zu investieren, der nicht durch einen Rohstoff oder eine Regierung gedeckt ist und dessen Preisanstieg einige dazu veranlasst hat, ihn mit der Tulpenmanie oder der Dot-Com-Blase zu vergleichen. Beides trifft nicht zu; die bullischen Argumente für Bitcoin sind sehr überzeugend, aber alles andere als offensichtlich. Investitionen in Bitcoin sind mit erheblichen Risiken verbunden, aber, wie ich darlegen werde, bieten sich auch immense Chancen.

Genesis

Niemals zuvor in der Weltgeschichte war es möglich, Werte zwischen voneinander entfernten Menschen zu transferieren, ohne sich dabei auf einen vertrauenswürdigen Mittelsmann wie eine Bank oder eine Regierung verlassen zu müssen. Im Jahr 2008 veröffentlichte Satoshi Nakamoto, dessen Identität bis heute ungeklärt ist, eine 9-seitige Lösung für ein langjähriges Problem der Informatik, bekannt als das Problem der byzantinischen Generäle. Die Lösung von Nakamoto und das von ihm entwickelte System — Bitcoin — ermöglichten es erstmals, Werte schnell aus großer Entfernung und völlig zuverlässig zu übertragen. Die Auswirkungen der Erfindung von Bitcoin sind sowohl für die Wirtschaft als auch für die Informatik so enorm tiefgreifend, dassNakamoto zu Recht die erste Person seinsollte, die sich sowohl für den Nobelpreis für Wirtschaft als auch für den Turing Award qualifiziert.

Für einen Investor besteht die wichtigste Tatsache der Erfindung von Bitcoin in der Schaffung eines neuen knappen digitalen Gutes – Bitcoin. Bitcoins sind übertragbare digitale Token, die im Bitcoin-Netzwerk in einem als „Mining“ bezeichneten Prozess erzeugt werden. Das Bitcoin-Mining ist in etwa mit dem Goldschürfen vergleichbar, mit dem Unterschied, dass die Produktion nach einem festgelegten, vorhersehbaren Zeitplan erfolgt. Die maximale Anzahl an Bitcoin beträgt 21 Millionen und die meisten davon wurden bereits in Umlauf gebracht – zum Zeitpunkt des Verfassens dieses Artikels waren es etwa 16,8 Millionen Bitcoin. Alle vier Jahre halbiert sich die Zahl der durch Mining erzeugten Bitcoin, und die Produktion neuer Bitcoin wird im Jahr 2140 vollständig enden.

Bitcoin sind weder eine physische Ware, noch werden sie von einer Regierung oder einem Unternehmen in irgendeiner Form garantiert. Dies wirft die offensichtliche Frage für einen neuen Bitcoin-Investor auf: Warum haben sie überhaupt einen Wert? Im Gegensatz zu Aktien, Anleihen, Immobilien oder sogar Rohstoffen wie Öl und Weizen kann Bitcoin nicht mit Hilfe eines klassischen Discounted cash flow models oder gemäß der Nachfrage für ihre Notwendigkeit bei der Produktion von Waren bewertet werden. Bitcoin fällt in eine ganz andere Kategorie von Gütern, die sogenannten monetären Güter, deren Wert spieltheoretisch festgelegt wird. Dies bedeutet, jeder Marktteilnehmer bewertet das Gut auf der Grundlage seiner Einschätzung, ob und wie viel es für andere Teilnehmer wert sein wird. Um die spieltheoretische Natur von Geldgütern zu verstehen, müssen wir die Ursprünge des Geldes untersuchen.

Der Ursprung von Geld

In den ersten menschlichen Gesellschaften erfolgte der Handel zwischen Gruppen von Menschen durch Tauschhandel. Die unglaublichen Ineffizienzen, die dem Tauschhandel innewohnen, haben das Ausmaß und den geografischen Umfang, in dem der Handel stattfinden konnte, drastisch eingeschränkt. Ein großer Nachteil beim Tauschhandel ist es, dass er eine doppelte Übereinstimmung der jeweiligen Bedürfnisse zwingend erfordert. Wenn beispielsweise ein Apfelbauer mit einem Fischer Handel treiben will und dieser jedoch keine Äpfel haben möchte, kommt kein Tauschgeschäft zustande. Im Laufe der Zeit entwickelten die Menschen das Bedürfnis, bestimmte Sammlerstücke aufgrund ihrer Seltenheit und ihres symbolischen Wertes zu besitzen (z. B. Muscheln, Tierzähne und Feuersteine). Tatsächlich, wie Nick Szabo in seinem brillanten Essay über die Ursprünge des Geldes argumentiert, bot das menschliche Verlangen nach Sammlerstücken dem frühen Menschen einen deutlichen evolutionären Vorteil gegenüber seinem nächsten biologischen Konkurrenten, dem Homo neanderthalensis.

„Die primäre und ultimative evolutionäre Funktion von Sammlerstücken war die eines Mediums zur Speicherung und Übertragung von Wert.“

Sammlerstücke dienten als eine Art Proto-Geld, indem sie den Handel zwischen ansonsten eher feindlich gesinnten Stämmen und den Transfer von Vermögen über Generationen hin ermöglichten.

Handel und Transfer von Sammelobjekten waren in der Altsteinzeit recht selten. Diese Güter dienten eher als „Wertaufbewahrungsmittel“ und nicht als „Tauschmittel“, eine Eigenschaft wie wir es vom modernen Geld kennen. Szabo erklärt:

„Im Vergleich zu modernem Geld hatte primitives Geld eine sehr geringe Umlaufgeschwindigkeit — oftmals hat es nur einige Male im Leben eines durchschnittlichen Menschen den Besitzer gewechselt.

Dennoch konnte ein langlebiges Sammlerstück, das wir heutzutage Erbstück nennen würden, über viele Generationen bestehen bleiben und bei jedem Transfer einen erheblichen Mehrwert darstellen — oft ermöglichte es den Transfer von Wert erst überhaupt.“

Der frühe Mensch stand vor einem wichtigen spieltheoretischen Dilemma, als er sich entscheiden musste, welche Sammlerstücke er sammeln oder erschaffen sollte: Welche Waren werden auch von anderen Menschen zukünftig nachgefragt? Das korrekte Antizipieren jener Waren, die auf Grund ihres Sammlerwerts zukünftig Nachfrage erfahren würden, brachte dem Besitzer einen enormen Vorteil beim Handel und darüber hinaus beim Aufbau von Wohlstand. Einige indigene Stämme, wie die Narragansetts, haben sich nur aufgrund des Handelswertes auf die Herstellung von Sammlerstücken ohne primär praktischen Nutzen spezialisiert. Es sei darauf hingewiesen, dass der Vorteil für den Besitzer eines Sammlerstücks umso größer ist, je früher die zukünftige Nachfrage nach diesem Gut antizipiert wird. So kann es zunächst günstig erworben werden, bevor die Nachfrage und sein Handelswert steigen. Darüber hinaus beschleunigt der Erwerb eines Gutes in der Hoffnung, dass es als zukünftiger Wertspeicher dienen wird, tatsächlich den Prozess, welcher es zu einem Wertspeicher werden lässt.Dieser Prozess wirkt wie eine Feedback Schleife, welche dazu führt, dass eine Gesellschaft sich relativ schnell für einen gemeinsamen Wertspeicher entscheidet. Spieltheoretisch wird dies als “Nash-Gleichgewicht” bezeichnet. Das Erreichen eines Nash-Gleichgewichts für einen Wertspeicher ist ein sprichwörtlicher Segen für jede Gesellschaft. Es erleichtert den Handel und die Arbeitsteilung erheblich und ebnet damit den Weg für die Entstehung von Zivilisation.

Im Laufe der Jahrtausende, als die menschlichen Gesellschaften wuchsen und sich Handelsrouten entwickelten, kamen die in den verschiedenen Gesellschaften entstandenen Wertspeicher in Konkurrenz zueinander. Händler standen vor der Wahl, ob sie die Erlöse ihres Handels im Wertspeicher ihrer eigenen Gesellschaft, im Wertspeicher der Gesellschaft, mit der sie Handel trieben oder in einer Mischung aus beidem aufbewahren sollten. Der Vorteil auswärtige Wertspeicher zu besitzen war es, in anderen Gesellschaften besser Handel führen zu können. Händler, die ihr Vermögen in einem auswärtigen Wertspeicher aufbewahrten, hatten einen Anreiz, die Übernahme des zunächst fremden Wertspeichers in ihrer eigenen Gesellschaft zu fördern, da dies die Kaufkraft ihrer Ersparnisse erhöhen würde. Die Vorteile eines importierten Wertspeichers kamen nicht nur den Händlern zugute die den Import durchführten, sondern auch den Gesellschaften selbst. Zwei Gesellschaften, die sich auf einen einzigen Wertspeicher einigten, erlebten eine erhebliche Reduktion der Handelskosten und einen damit einhergehenden Anstieg des handelsbezogenen Vermögens.

Und tatsächlich, im 19. Jahrhundert einigten sich die meisten Länder der Welt auf einen einzigen Wertspeicher, nämlich Gold.Dies löste den, bis zu dieser Zeit, größten Handelsboom der Menschheitsgeschichte aus. Über diese glorreiche Zeit, schrieb Lord Keynes:

„Was war dieses Zeitalter doch für eine außergewöhnliche Episode im wirtschaftlichen Fortschritt des Menschen ….

Für Jedermann, mit überdurchschnittlichem Leistungsvermögen und Charakter, das bedeutet, für die Mitglieder der Mittel- und Oberschicht, bot das Leben zu einem geringen Preis und nur mit der geringsten Mühe, Bequemlichkeiten und Annehmlichkeiten, welche über die Lebensstandards der reichsten und mächtigsten Monarchen anderer Zeitalter hinausgingen

Der Londoner konnte, während er seinen Morgentee im Bett schlürfte, per Telefon verschiedenste Produkte aus aller Welt, in der Menge, welche er benötigte, bestellen und die Lieferung vor die Haustür erwarten.“

Die Eigenschaften eines guten Wertspeichers

Wenn verschiedene Wertspeicher gegeneinander im Wettbewerb stehen, sind es die Charakteristiken eines Wertspeichers, welche dazu führen, dass er sich gegen einen anderen durchsetzt. Viele verschiedene Güter haben schon als Wertspeicher oder als primitives Geld gedient, wobei sich jedoch Güter mit ganz besonderen Eigenschaften gegenüber anderen durchgesetzt haben. Ein idealer Wertspeicher kann wie folgt beschrieben werden:

- Beständig: Das Gut darf nicht verderblich oder leicht zu vernichten sein. Daher ist Weizen ist also kein idealer Wertspeicher.

- Transportabel: Das Gut muss leicht zu transportieren und zu lagern sein, damit es vor Verlust oder Diebstahl geschützt werden kann und es den Handel über weite Strecken ermöglicht. Eine Kuh ist daher weniger ideal als ein goldener Armreif.

- Fungibel (Austauschbar): Die Einheit eines Gutes sollte jeder anderen Einheit desselben Gutes gleichen und damit austauschbar sein. Ohne diese Austauschbarkeit bleibt das Problem der Übereinstimmung der Bedürfnisse ungelöst. Somit ist Gold besser als Diamanten, welche unregelmäßig in Form und Qualität sind.

- Überprüfbar (Verifizierbar): Das Gut muss leicht zu identifizieren und schnell als authentisch verifizierbar sein. Eine einfache Überprüfung erhöht das Vertrauen des Empfängers beim Warenverkehr und erhöht die Wahrscheinlichkeit, dass ein Handel abgeschlossen wird.

- Unterteilbar: Das Gut muss leicht teilbar sein. Während dieses Attribut in frühen Gesellschaften mit geringem Handelsvolumen weniger wichtig war, wurde es mit dem Aufschwung des Handels immer wichtiger, da die ausgetauschten Mengen kleiner und präziser wurden.

- Selten/knapp: Eine monetäres Gut muss nach Nick Szabo “unforgeable costliness, fälschungsresistente Kostbarkeit” besitzen. Oder in anderen Worten, das Gut darf nicht im Übermaß vorhanden, einfach zu erhalten oder einfach zu produzieren sein. Knappheit ist wahrscheinlich die wichtigste Eigenschaft eines Wertspeichers. Dies zielt auf das angestammte menschliche Bedürfnis ab, seltene Güter zu sammeln. Aus diesem ursprünglichen Bedürfnis leitet sich der ursprüngliche Wert eines Wertspeichers ab.

- Etablierte Historie: Je länger das Gut von der Gesellschaft als wertvoll wahrgenommen wird, desto größer ist seine Attraktivität als Wertaufbewahrungsmittel. Ein schon lange etablierter Wertspeicher wird schwer durch einen neu Aufkommenden zu ersetzen sein, außer er wird mit Gewalt verdrängt oder der neue Wertspeicher besitzt signifikante Vorteile bezüglich der oben aufgelisteten Eigenschaften.

Zensurresistent: Ein neues Attribut ist Zensurresistenz. In unserer modernen digitalen Gesellschaft mit allgegenwärtiger Überwachung ist dies immer wichtiger geworden. Der Grad an Zensurresistenz gibt an, wie schwierig es für eine externe Partei wie ein Unternehmen oder einen Staat ist, den Eigentümer des monetären Gutes daran zu hindern, dieses Gut zu halten und zu verwenden. Zensurresistente Güter sind ideal für Bürger, die in Regimen leben, welche versuchen mit Kapitalkontrollen und anderen Maßnahmen den freien Handel einzuschränken.

Die folgende Tabelle stuft Bitcoin, Gold und Fiat-Geld (z.B. den Dollar) hinsichtlich der oben aufgeführten Attribute ein. Die Einstufung wird im Folgenden erläutert.

Beständigkeit:

Gold ist der unbestrittene König der Beständigkeit. Die überwiegende Mehrheit des jemals erschlossenen und geprägten Goldes, einschließlich des Goldes der Pharaonen, ist heute noch vorhanden und wird wahrscheinlich noch in tausend Jahren existent. Goldmünzen, die in der Antike als Geld verwendet wurden, haben auch heute noch einen hohen Wert. Fiat-Währung und Bitcoin sind grundsätzlich digitale Aufzeichnungen, die physische Form annehmen können (z.B. Papiernoten). So ist es nicht ihre physische Manifestation, deren Haltbarkeit berücksichtigt werden sollte (ein zerfledderter Dollar-Schein kann gegen einen neuen getauscht werden), sondern hier geht es um die Haltbarkeit der Institution, die sie ausstellt. Im Laufe der Jahrhunderte kamen und gingen viele Regierungen. Mit ihnen verschwanden auch ihre Fiat-Währungen. Die Papiermark, Rentenmark und Reichsmark der Weimarer Republik haben keinen Wert mehr, da die Institution, welche sie ausgegeben hat, nicht mehr existiert. Wenn die Geschichte einen Anhaltspunkt darstellt, wäre es töricht, Fiat-Währungen als langfristig haltbar einzustufen — der US-Dollar und das Britische Pfund repräsentieren in dieser Hinsicht nicht die Norm. Da Bitcoins nicht von einer Institution ausgegeben werden, können sie solange als beständig angesehen werden, wie das Netzwerk, das sie sichert, bestehen bleibt. Da Bitcoin noch in den Kinderschuhen steckt, ist es zu früh um eindeutige Schlüsse über dessen Beständigkeit zu ziehen. Es gibt jedoch ermutigende Anzeichen dafür, dass das Netzwerk trotz prominenter Versuche von Nationalstaaten, Bitcoin zu regulieren, und jahrelanger Angriffe von Hackern weiterhin funktioniert und ein bemerkenswertes Maß an „Anti-Fragilität“ aufweist.

Transportabilität:

Bitcoin ist der portabelste Wertspeicher, der je von Menschen genutzt wurde. Private Schlüssel mit Zugriff auf hunderte Millionen von Dollar sind auf einem winzigen USB-Stick speicherbar und können überallhin mitgenommen werden. Darüber hinaus können solch hohe Summen zwischen Menschen, die sich an jeweils an einem anderen Ende der Erde befinden, nahezu sofort übertragen werden. Fiat-Währungen, die grundsätzlich digital sind, sind ebenfalls sehr leicht zu transferieren. Regierungsvorschriften und Kapitalkontrollen führen jedoch dazu, dass die Überweisung von hohen Geldbeträgen in der Regel Tage dauert oder gar nicht erst möglich ist. Bargeld kann verwendet werden, um Kapitalkontrollen zu vermeiden, aber dann werden das Risiko der Lagerung und die Transportkosten erheblich. Gold ist in seiner physischen Form, auf grund seiner enormen Dichte bei weitem das am wenigsten portable Gut. Es ist kein Wunder, dass die meisten Goldbarren niemals bewegt werden. Wenn Goldbarren zwischen einem Käufer und einem Verkäufer übertragen werden, wird in der Regel nur das Eigentumsrecht über den jeweiligen Goldanteil übertragen, nicht aber der physische Goldbarren selbst. Der Transport von physischem Gold über große Entfernungen ist kostspielig, riskant und zeitaufwändig.

Fungibilität (Austauschbarkeit):

Gold ist der Maßstab für die Fungibilität. Nach dem Einschmelzen ist eine Unze Gold im Wesentlichen nicht von einer anderen Unze zu unterscheiden. Auf diese Weise wurde und wird Gold traditionell gehandelt. Fiat-Währungen hingegen sind nur so fungibel, wie es die emittierenden Institute zulassen. Auch wenn eine Fiat-Banknote in der Regel von Händlern wie jede andere behandelt wird, gibt es Fälle, in denen große Nennwerte anders behandelt wurden als kleine Nennwerte.Zum Beispiel hat die indische Regierung, beim Versuch den unbesteuerten Schwarzmarkt des Landes zu kontrollieren, ihre 500 und 1000 Rupien-Banknoten vollständig demonetisiert. Die Demonetisierung führte dazu, dass die 500 und 1000 Rupien-Banknoten mit einem Abschlag auf ihren Nennwert gehandelt wurden. Dies Geldscheine sind somit nicht mehr wirklich fungibel mit ihren Geschwister-Geldnoten mit niedrigerem Nennwert..Bitcoins sind auf Netzwerkebene fungibel, d.h. jeder bitcoin wird bei der Übertragung im Bitcoin-Netzwerk gleich behandelt. Da Bitcoin jedoch auf der Blockchain rückverfolgbar sind, können bestimmte Bitcoin durch ihre vorherige Verwendung in illegalen Geschäften verunreinigt werden. Händler oder Börsen können gezwungen werden, solche verunreinigten Bitcoin nicht zu akzeptieren. Ohne Verbesserungen der Privatsphäre und Anonymität des Netzwerkprotokolls von Bitcoin, kann Bitcoin somit als nicht genauso fungibel wie Gold angesehen werden.

Überprüfbarkeit (Verifizierbarkeit):

Sowohl Fiat-Währungen als auch Gold sind in den meisten Fällen relativ leicht auf ihre Echtheit hin überprüfbar. Obwohl Banknoten mit fälschungssicheren Merkmalen versehen sind, besteht für die Nationalstaaten und ihre Bürger immer noch die Möglichkeit, mittels Falschgeld betrogen zu werden. Auch Gold ist vor Fälschungen nicht gefeit. Raffinierte Kriminelle haben vergoldetes Wolfram verwendet, um Goldanleger zu überlisten und sie für falsches Gold zahlen zu lassen. Bitcoin hingegen kann mit mathematischer Sicherheit verifiziert werden. Mithilfe kryptografischer Signaturen kann ein Bitcoin Besitzer öffentlich beweisen, dass er die Bitcoin besitzt, die er vorgibt zu besitzen.

Unterteilbarkeit:

Ein Bitcoin kann bis zu einem Hundert Millionstel aufgeteilt und so in winzigen Mengen versendet werden (Netzgebühren können jedoch die Übertragung winziger Mengen unwirtschaftlich machen). Fiat-Währungen sind in der Regel bis auf ein Kleingeld teilbar, das nur eine geringe Kaufkraft hat. Somit sind Fiat-Währungen in der Praxis ausreichend teilbar. Gold ist zwar physisch teilbar, wird aber schwierig zu verwenden, wenn es in kleine Mengen aufgeteilt wird.

Knappheit:

Das Merkmal, das Bitcoin am deutlichsten von Fiat-Währungen und Gold unterscheidet, ist seine vorbestimmte Knappheit. Das Bitcoin Protokoll sieht vor, dass maximal 21 Millionen Bitcoin erzeugt werden können. Dadurch erhält der Besitzer von Bitcoin einen bekannten Prozentsatz des gesamten möglichen Angebots. Ein Besitzer von 10 Bitcoin wüsste zum Beispiel, dass höchstens 2,1 Millionen Menschen auf der Erde (weniger als 0,03 % der Weltbevölkerung) jemals so viele Bitcoin besitzen könnten wie er selbst. Gold ist zwar im Laufe der Geschichte recht knapp und selten geblieben, es ist aber nicht völlig immun gegen einen Anstieg des Angebots. Sollte jemals eine neue Methode der Goldgewinnung oder -beschaffung wirtschaftlich erschlossen werden, könnte das Goldangebot dramatisch ansteigen (Beispiele sind der Abbau auf dem Meeresboden oder auf Asteroiden).Fiat-Währungen, schließlich, sind zwar erst eine relativ junge Erfindung der Geschichte, sie haben sich aber als anfällig für einen ständigen Anstieg des Angebots erwiesen. Nationalstaaten tendieren dazu, die Geldmenge ihrer Währung aufzublähen, um kurzfristig politische Probleme zu lösen. Die Tendenz zur Geldmengenausweitung, von Regierungen in der ganzen Welt betrieben, führt dazu, dass die Besitzer von Fiat-Währungen mit der Zeit zwangsläufig einen Wertverlust ihrer Ersparnisse erfahren.

Etablierte Historie:

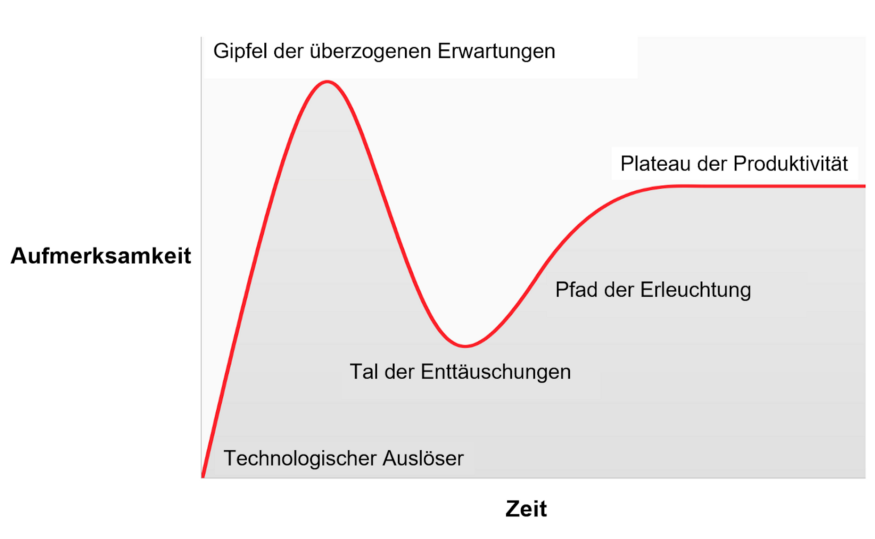

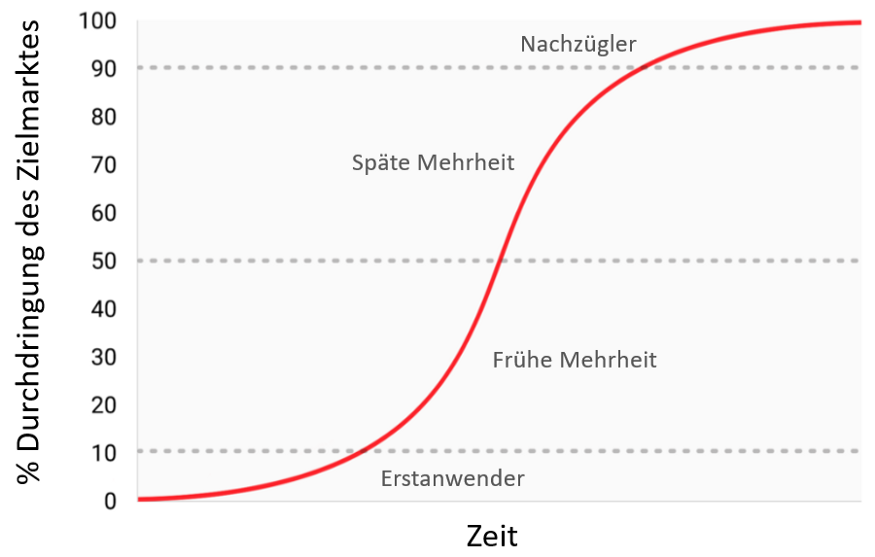

Kein montäre Wert ist so sehr in die Geschichte eingegangen wie Gold. Es wird fast so lange wertgeschätzt, wie die menschliche Zivilisation existiert. Münzen, die in den fernen Tagen der Antike geprägt wurden, haben bis heute einen hohen Wert. Selbiges gilt nicht für Fiat-Währungen, die eine relativ junge Anomalie der Geschichte sind. Von Anfang an hatten Fiat-Währungen eine fast universelle Tendenz zur Wertlosigkeit.Die Verwendung der Inflation als heimtückisches Mittel zur unsichtbaren Besteuerung der Bürger war eine Versuchung, der, in einer historischen Beleuchtung, nur wenige Staaten widerstehen konnten. Das 20. Jahrhunderts, in dem Fiat-Gelder die globale Währungsordnung dominierten, hat zumindest eine wirtschaftliche Wahrheit hervorgebracht. Es kann nicht darauf vertraut werden, dass Fiat-Geld seinen Wert lang- oder auch nur mittelfristig erhält. Bitcoin hat trotz seines kurzen Bestehens genügend Prüfungen im Markt überstanden, so dass es sehr wahrscheinlich ist, dass es als wertvoller Vermögenswert nicht so bald verschwinden wird. Darüber hinaus deutet der Lindy-Effekt darauf hin, dass je länger Bitcoin existiert, desto größer das Vertrauen der Gesellschaft ist, dass er auch in Zukunft bestehen bleibt. Mit anderen Worten: Das gesellschaftliche Vertrauen in ein neues monetäres Gut ist asymptotischer Natur, wie die folgende Grafik zeigt:

Wenn es den Bitcoin 20 Jahre lang gibt, wird fast jeder darauf vertrauen, dass es für immer verfügbar sein wird, so wie die Menschen glauben, dass das Internet ein fester Bestandteil der modernen Welt ist.

Zensurresistenz:

Eine der frühesten Quellen für die Nachfrage nach Bitcoin war seine Verwendung im illegalen Drogenhandel. Viele vermuteten später fälschlicherweise, dass die primäre Nachfrage auf die vermeintliche Anonymität zurückzuführen war. Bitcoin ist jedoch weit davon entfernt eine anonyme Währung zu sein. Jede über das Bitcoin-Netzwerk übertragene Transaktion wird für immer in einer öffentlichen Blockchain aufgezeichnet. Die historische Aufzeichnung von Transaktionen ermöglicht eine spätere forensische Analyse, um den Ursprung eines Geldflusses zu identifizieren. Es war eine solche Analyse, die zur Festnahme eines der Täter des berüchtigten MtGox-Raubs führte. Es ist zwar wahr, dass eine ausreichend vorsichtige und bemühte Person ihre Identität bei der Verwendung von Bitcoin verbergen kann, aber das ist nicht der Grund, warum Bitcoin beim Drogenhandel so beliebt war. Das Schlüsselmerkmal, das Bitcoin für verbotene Aktivitäten attraktiv macht, ist dass es keinerlei Form von Genehmigung braucht das Bitcoin-Netzwerk zu benutzen. Wenn Bitcoin über das Bitcoin-Netzwerk übertragen werden, gibt es keinen menschlichen Eingriff, der entscheidet, ob die Transaktion erlaubt werden soll. Als dezentral verteiltes Peer-to-Peer-Netzwerk ist Bitcoin von Natur aus darauf ausgelegt, zensurresistent zu sein. Dies steht in krassem Gegensatz zum Fiat-Banksystem, wo es Staaten, Banken und andere Gatekeeper der Geldübermittlung gibt, die regulierend eingreifen, um eine verbotene Verwendungen von Geld zu melden und zu verhindern. Ein klassisches Beispiel für regulierte Geldtransfers sind die Kapitalkontrollen. Ein wohlhabender Millionär zum Beispiel kann es sehr schwer haben, sein Vermögen in ein neues Domizil zu verlegen, wenn er vor einem repressiven Regime fliehen will. Obwohl Gold nicht von Staaten emittiert wird, ist es aufgrund seiner physischen Beschaffenheit schwer, es über längere Distanzen zu übertragen, was es weitaus anfälliger für staatliche Regulierungen macht als Bitcoin. Indiens Gold Control Act ist ein Beispiel für eine solche Regulierung.

Bitcoin zeichnet sich durch die meisten der oben genannten Eigenschaften aus, was es ihm ermöglicht, moderne und alte monetäre Güter qualitativ zu übertreffen, was für eine zunehmende Verbreitung spricht. Insbesondere seine überzeugende Kombination aus Zensurresistenz und absoluter Knappheit war ein starker Motivator für wohlhabende Investoren, einen Teil ihres Vermögens in diese aufstrebende Anlageklasse zu investieren.

Die Entwicklung des Geldes

Es gibt eine Besessenheit in der modernen Wirtschaftslehre, Geld nur als ein Tauschmittel für den täglichen Handel anzusehen. Im 20. Jahrhundert haben die Staaten die Ausgabe von Geld monopolisiert und seine Verwendung als Wertaufbewahrungsmittel kontinuierlich untergraben, was zu dem Glauben führte, dass Geld in erster Linie als Tauschmittel definiert ist. Viele sprechen Bitcoin die Rolle als Geld ab, weil sein Preis zu volatil sei, um als Tauschmittel zu dienen. Damit wird jedoch das Pferd von hinten aufgezäumt. Geld hat sich immer in Etappen entwickelt, wobei die Funktion als Wertspeicher der Rolle als Tauschmittel vorausgeht.Einer der Väter der Grenznutzenschule, William Stanley Jevons, erklärte das so:

„Historisch gesehen scheint Gold zuerst als wertvolles Gebrauchsgut für Zierzwecke gedient zu haben; danach als Wertspeicher; drittens als Tauschmittel; und schließlich als Wertmaßstab.“

Nach moderner Terminologie entwickelt sich Geld immer in den folgenden vier Phasen:

- Sammlerstück: In der allerersten Phase seiner Entwicklung wird Geld allein aufgrund seiner besonderen Eigenschaften beinahe willkürlich von seinen Besitzern gesammelt. Muscheln, Perlen und Gold waren allesamt Sammlerstücke, bevor sie später zu den allgemein bekannteren Rollen des Geldes übergingen.

- Wertaufbewahrungsmittel: Sobald Geld von genügend Menschen aufgrund seiner besonderen Eigenschaften nachgefragt wird, erkennen es die Leute als Mittel zur Werterhaltung und -speicherung über Zeit an. Wenn eine Ware zunehmend als geeigneter Wertspeicher wahrgenommen wird, steigt ihre Kaufkraft, je mehr Menschen sie zu diesem Zweck benötigen. Die Kaufkraft eines Wertspeichers wird sich schließlich nach signifikanter Adaption irgendwann an einem Punkt befinden, an dem der Zustrom weiterer Menschen, die ihn als Wertspeicher auswählen, abnimmt. Das monetäre Gut ist nun als Wertspeicher etabliert.

- Tauschmittel: Wenn sich Geld als Wertaufbewahrungsmittel vollständig etabliert hat, wird sich seine Kaufkraft stabilisieren. Nachdem sich die Kaufkraft stabilisiert hat, werden die Opportunitätskosten für die Verwendung von Geld zum Abschluss von Geschäften auf ein Niveau sinken, das für die Verwendung als Tauschmittel geeignet ist. In den ersten Tagen von Bitcoin waren sich viele Menschen der enormen Opportunitätskosten nicht bewusst, die mit der Verwendung von Bitcoin als Tauschmittel und nicht als Wertaufbewahrungsmittel verbunden sind. Die berühmte Geschichte des Mannes, der 10.000 Bitcoin (zum Zeitpunkt des Schreibens dieses Artikels etwa 94 Millionen Dollar wert) gegen zwei Pizzen tauschte, illustriert diese Verwirrung.

- Rechnungseinheit: Wenn Geld in großem Umfang als Tauschmittel verwendet wird, werden die Preise für Waren in dieser Einheit angegeben. Das heißt, das Umtauschverhältnis gegen Geld wird für die meisten Waren verfügbar sein. Es ist ein weit verbreiteter Irrglaube, dass Bitcoin-Preise heute für viele Waren verfügbar sind. Ein Beispiel: Eine Tasse Kaffee kann zwar mit Bitcoin gekauft werden, aber der angegebene Preis ist kein echter Bitcoin-Preis, sondern der vom Händler gewünschte Dollarpreis, der zum aktuellen USD/BTC-Wechselkurs in Bitcoin umgerechnet wird. Würde der Bitcoin-Preis in Dollar sinken, würde die Anzahl der vom Händler angeforderten Bitcoins entsprechend steigen. Erst wenn Händler bereit sind, Bitcoins als Zahlungsmittel zu akzeptieren, ohne Rücksicht auf den Bitcoin-Wechselkurs gegenüber Fiat-Währungen, können wir wirklich davon ausgehen, dass Bitcoin eine Rechnungseinheit geworden ist.

Monetäre Güter, die noch keine Rechnungseinheit darstellen, können als „teilmonetarisiert“ betrachtet werden. Heute erfüllt Gold eine solche Rolle, da es ein Wertaufbewahrungsmittel ist, aber durch staatliche Eingriffe seiner Rolle als Tauschmittel und Rechnungseinheit beraubt wurde. Es ist auch möglich, dass ein Gut die Funktion des Geldes als Tauschmittel erfüllt, während ein anderes Gut die anderen Funktionen erfüllt. Dies ist typischerweise in Ländern mit dysfunktionalen Staatsstrukturen wie Argentinien oder Simbabwe der Fall. In seinem Buch Digitales Gold schreibt Nathaniel Popper:

„In Amerika erfüllt der Dollar die drei Funktionen des Geldes nahtlos: Er ist ein Tauschmittel, eine Einheit zur Messung des Warenwertes und ein Vermögenswert, in dem Werte gespeichert werden können.

In Argentinien hingegen wurde der Peso zwar als Tauschmittel – für tägliche Einkäufe – verwendet, aber niemand nutzte ihn als Wertaufbewahrungsmittel.

Die Aufbewahrung von Ersparnissen im Peso war gleichbedeutend mit dem Wegwerfen von Geld.

Daher tauschten die Menschen alle Pesos, die sie sparen wollten, in Dollar um. Diese hielten ihren Wert besser als der Peso.

Da der Peso derart unbeständig war, erinnerten sich die Menschen in der Regel an die Preise in Dollar, die im Laufe der Zeit eine zuverlässigere Maßeinheit darstellten.“

Bitcoin befindet sich derzeit im Übergang von der ersten Stufe der Monetarisierung zur zweiten Stufe. Es wird wahrscheinlich noch einige Jahre dauern, bis Bitcoin von einem anfänglichen Wertaufbewahrungsmittel zu einem echten Tauschmittel wird, und der Weg dorthin ist noch mit Risiken und Unsicherheiten behaftet. Es ist bemerkenswert, dass der gleiche Übergang für Gold viele Jahrhunderte gedauert hat. Niemand auf der Welt hat die Monetarisierung einer Ware in Echtzeit erlebt – wie es aktuell bei Bitcoin der Fall ist). Daher gibt es nur sehr wenig Erfahrung über den Weg, den diese Monetarisierung nehmen wird.

Pfadabhängigkeit

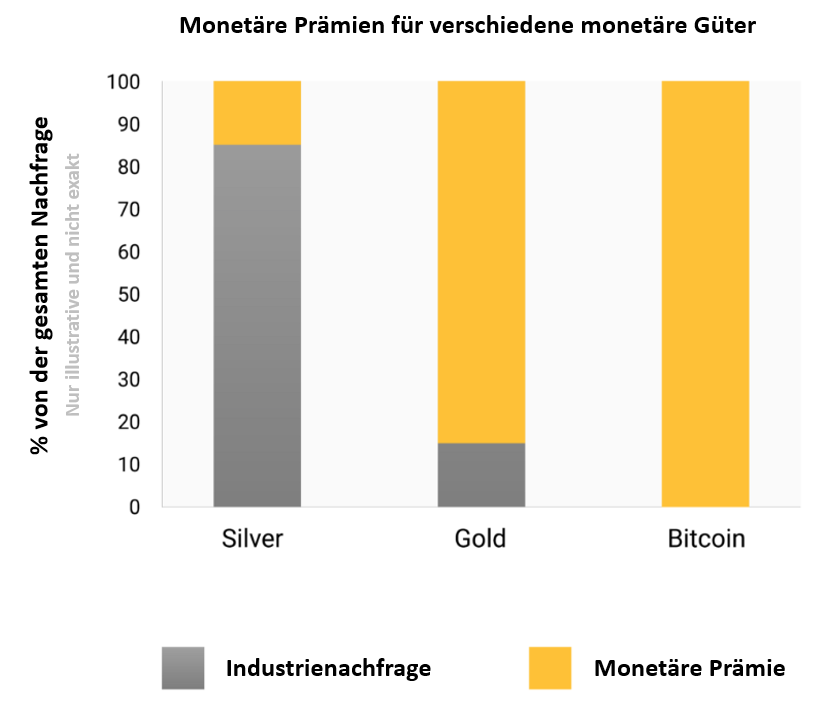

Während der Monetarisierung eines Gutes wird dessen Kaufkraft steigen. Viele haben angemerkt, dass die Zunahme der Kaufkraft von Bitcoin den Anschein einer “Blase” erweckt. Obwohl dieser Begriff oft abwertend verwendet wird, um anzudeuten, dass Bitcoin stark überbewertet ist, ist er ungewollt zutreffend. Eine Eigenschaft, die allen monetären Gütern gemein ist, ist, dass ihre Kaufkraft höher ist, als dies allein durch ihren Gebrauchswert gerechtfertigt werden kann. In der Tat hatten viele historische Geldgüter überhaupt keinen Gebrauchswert. Die Differenz zwischen der Kaufkraft eines Geldgutes und dem Tauschwert, den es aufgrund seines inhärenten Nutzens erzielen könnte, kann als „Geldprämie“, zu englisch “monetary premium” bezeichnet werden.Wenn ein monetäres Gut die (im obigen Abschnitt aufgeführten) Stufen der Monetarisierung durchläuft, erhöht sich das monetary premium. Die monetäre Prämie bewegt sich jedoch nicht in einer geraden, vorhersehbaren Linie. Ein Gut X, das sich im Prozess der Monetarisierung befand, kann von einem anderen Gut Y verdrängt werden, das sich besser als Geld eignet, und die Geldprämie von X kann sinken oder ganz verschwinden. Die Geldprämie von Silber verschwand im späten 19. Jahrhundert fast vollständig, als die Regierungen in der ganzen Welt es weitgehend als Geld, zugunsten von Gold, aufgaben..

Selbst wenn es keine exogenen Faktoren, wie staatliche Eingriffe oder den Wettbewerb mit anderen Geldgütern gibt, folgt die Geldprämie für neues Geld keinem vorhersehbaren Pfad. Der Wirtschaftswissenschaftler Larry White hat Folgendes beobachtet:

„Das Problem mit der Geschichte der Spekulationsblase ist natürlich, dass sie mit jedem Preispfad vereinbar ist und somit keine Erklärung für einen bestimmten Preispfad gibt.“

Der Prozess der Monetarisierung ist spieltheoretisch; jeder Marktteilnehmer versucht, die Gesamtnachfrage der anderen Teilnehmer und damit die künftige Geldprämie zu antizipieren. Da die Geldprämie nicht an einen inhärenten Nutzen geknüpft ist, tendieren die Marktteilnehmer dazu, sich an vergangenen Preisen zu orientieren, wenn sie entscheiden, ob ein Geldgut billig oder teuer ist und ob sie es kaufen oder verkaufen sollen. Die Verbindung zwischen der aktuellen Nachfrage und den Preisen der Vergangenheit wird als „Pfadabhängigkeit“ bezeichnet und ist vielleicht die größte Quelle der Verwirrung beim Verständnis der Preisbewegungen von monetären Gütern.

Wenn die Kaufkraft eines monetären Gutes mit zunehmender Akzeptanz steigt, ändern sich die Markterwartungen, was „billig“ und „teuer“ ist, entsprechend. Ähnlich verhält es sich, wenn der Preis eines monetären Gutes einbricht: Die Erwartungen können sich zu der allgemeinen Überzeugung wandeln, dass die früheren Preise „irrational“ oder übermäßig aufgebläht waren. Die Pfadabhängigkeit des Geldes wird durch die Worte des bekannten Wall-Street-Fondsmanagers Josh Brown veranschaulicht:

„Ich kaufte bitcoins für etwa $2300 und der Wert verdoppelte sich schnell. Dann fing ich an zu sagen: “Ich kann nicht mehr davon kaufen”, als der Preis von Bitcoin stieg, obwohl dies eine verankerte Meinung ist, die auf nichts anderem als dem Preis basiert, zu dem ich sie ursprünglich bekommen habe.

Als der Kurs dann in der letzten Woche aufgrund der chinesischen Maßnahmen gegen die Tausch-Börsen fiel, sagte ich mir: „Oh, gut, ich hoffe, der Kurs fällt ins bodenlose, damit ich mehr kaufen kann.“

Die Wahrheit ist, dass die Begriffe „billig“ und „teuer“ in Bezug auf monetäre Güter im Wesentlichen bedeutungslos sind. Der Preis eines Geldgutes spiegelt nicht seinen Cashflow oder seinen Nutzen wider, sondern ist vielmehr ein Maß dafür, wie weit es hinsichtlich der verschiedenen Funktionen von Geld angenommen wurde.

Die Pfadabhängigkeit des Geldes wird weiterhin dadurch verkompliziert, dass die Marktteilnehmer nicht nur als leidenschaftslose Beobachter agieren und versuchen, in Erwartung künftiger Bewegungen der Geldprämie zu kaufen oder zu verkaufen, sondern dass sie auch auch als aktive Befürworter des neuen Geldwertes auftreten. Da es keine objektiv korrekte Einschätzung der Geldprämie gibt, ist die Propagierung der überlegenen Eigenschaften eines monetären Gutes effektiver als bei herkömmlichen Gütern, deren Wert letztlich im Cashflow oder im Nutzungsbedarf verankert ist. Die religiöse Inbrunst der Teilnehmer am Bitcoin-Markt kann in verschiedenen Online-Foren beobachtet werden, in denen die Besitzer aktiv für die Vorteile von Bitcoin und den Reichtum werben, der durch Investitionen in Bitcoin erzielt werden kann. Bei der Beobachtung des Bitcoin-Marktes kommentiert Leigh Drogen:

„Du erkennst dies als eine Religion an — eine Geschichte, die wir uns alle erzählen und über die wir uns einig sind. Religion ist die Adaptionskurve, an die wir denken sollten. Es ist fast perfekt — sobald jemand hinzukommt, erzählt er es allen und geht hinaus, um zu evangelisieren. Dann kommen ihre Freunde dazu und fangen an wiederum an zu evangelisieren.“

Auch wenn der Vergleich mit der Religion Bitcoin eine Aura des irrationalen Glaubens verleiht, ist es für den einzelnen Eigentümer völlig rational, für ein überlegenes Geldgut zu werben und für die Gesellschaft als Ganzes, es zu standardisieren. Geld ist die Grundlage für jeglichen Handel und alle Ersparnisse, so dass die Einführung einer überlegenen Form von Geld enorme multiplikative Vorteile für die Schaffung von Wohlstand für alle Mitglieder einer Gesellschaft hat.

Der Ablauf der Monetarisierung

Obwohl es keine a priori Regeln über den Monetarisierungs-Pfad gibt, den ein monetäres Gut nehmen wird, hat sich in der relativ kurzen Geschichte der Monetarisierung von Bitcoin ein merkwürdiges Muster herauskristallisiert.

Die Bitcoin-Preis-Entwicklung scheint einem, sich wiederholenden geometrischen Muster zunehmender Größe zu folgen, wobei jede Iteration des Fraktals der klassischen Form eines Gartner-Hype-Zyklus entspricht.

In seinem Artikel über die spekulative Bitcoin-Adoptions-/Preistheorie stellt Michael Casey die These auf, dass die sich ausbreitenden Gartner-Hype-Zyklen Phasen einer Standard-S-Kurve der Adoption darstellen, welcher viele transformative Technologien folgen, wenn sie in der Gesellschaft allgemein genutzt werden.

Jeder Gartner-Hype-Zyklus beginnt mit einem Ausbruch von Begeisterung für die neue Technologie, und der Preis wird von den Marktteilnehmern, die in dieser Iteration „erreichbar“ sind, in die Höhe getrieben. Nach dem Höhepunkt des Hype-Zyklus fallen die Preise rapide, und die spekulative Begeisterung wird von Verzweiflung, öffentlichem Spott und dem Gefühl abgelöst, dass die Technologie überhaupt nicht transformativ war. Schließlich erreicht der Preis die Talsohle und bildet ein Plateau, auf dem sich zu den ursprünglich überzeugten Anlegern eine neue Gruppe gesellt, die den Schmerz des Absturzes aushalten konnte und die Bedeutung der Technologie zu schätzen weiß.

Nach dem Höhepunkt des Hype-Zyklus sinken die Preise rapide und die spekulative Leidenschaft wird durch Verzweiflung, öffentliche Verhöhnung und das Gefühl ersetzt, dass die Technologie überhaupt nicht transformativ war. Schließlich sinkt der Preis zu einem Tiefpunkt und bildet ein Plateau auf dem sich den ursprünglich fest überzeugten Investoren eine neue Gruppe anschließt. Diese Gruppe verkraftet die Folgen des Crashs und weiß die transformative Bedeutung der Technologie weiterhin zu schätzen.

Das Plateau bleibt über einen längeren Zeitraum bestehen und bildet, wie Casey es nennt, ein „stabiles, langweiliges Tief“. Während des Plateaus schwindet das öffentliche Interesse an der Technologie, aber sie wird weiter entwickelt und die Gruppe der überzeugten Anhänger wächst langsam. Damit ist eine neue Basis für die nächste Iteration des Hype-Zyklus geschaffen, da externe Beobachter erkennen, dass die Technologie nicht verschwinden wird und dass Investitionen in sie möglicherweise nicht so riskant sind, wie es in der Crash-Phase des Zyklus schien. Die nächste Iteration des Hype-Zyklus wird eine viel größere Gruppe von Anwendern mit sich bringen und ein weitaus größeres Ausmaß haben.

Nur wenige Menschen, die an einer Iteration eines Gartner-Hype-Zyklus teilnehmen, können richtig einschätzen, wie hoch die Preise in diesem Zyklus steigen werden. Die Preise erreichen in der Regel Niveaus, die den meisten Anlegern in den ersten Phasen des Zyklus absurd erscheinen würden. Wenn der Zyklus zu Ende geht, wird in der Regel in den Medien eine populäre Ursache für den Absturz genannt. Die angegebene Ursache (z. B. ein Börsenausfall) kann zwar ein auslösendes Ereignis sein, ist aber nicht der Hauptgrund für das Ende des Zyklus. Gartner-Hype-Zyklen enden, weil die Zahl der im Zyklus erreichbaren Marktteilnehmer erschöpft ist.

Es ist bezeichnend, dass Gold von Ende der 1970er bis Anfang der 2000er Jahre dem klassischen Muster eines Gartner-Hype-Zyklus folgte. Man könnte spekulieren, dass der Hype-Zyklus eine dem Monetarisierungsprozess innewohnende soziale Dynamik ist.

Gartner-Kohorten

Seit der Einführung des ersten börsengehandelten Kurses im Jahr 2010 hat der Bitcoin-Markt vier große Gartner-Hype-Zyklen erfahren. Rückblickend können wir die Preisspannen früherer Hype-Zyklen des Bitcoin-Marktes genau identifizieren. Wir können darüber hinaus auch die Kohorte der Investoren qualitativ beschreiben, die mit jeder Iteration früherer Zyklen verbunden waren.

$0-$1 (2009-März 2011): Der erste Hype-Zyklus auf dem Bitcoin-Markt wurde von Kryptographen, Informatikern und Cypherpunks dominiert, die früh die Bedeutung von Satoshi Nakamotos bahnbrechender Erfindung erkannt hatten und daraufhin feststellten, dass das Bitcoin-Protokoll frei von technischen Mängeln war.

$1-$30 (2009-Juli 2011): Der zweite Zyklus zog sowohl Early Adopters neuer Technologien als auch einen stetigen Strom ideologisch motivierter Investoren an, die vom Potenzial eines staatenlosen Geldes begeistert waren. Libertäre wie Roger Ver fühlten sich von Bitcoin wegen der Anti-Establishment-Aktivitäten angezogen, welche möglich wären, wenn die aufkommende Technologie Verbreitung finden würde. Wences Casares, ein brillanter und gut vernetzter Serial Entrepreneur, war auch Teil des zweiten Bitcoin-Hype-Zyklus und ist dafür bekannt, bei einigen der prominentesten Technologen und Investoren im Silicon Valley für Bitcoin gepredigt zu haben.

$250-$1100 (April 2013-Dezember 2013): Im dritten Hype-Zyklus traten die ersten Privatanleger und institutionellen Investoren auf den Plan, die bereit waren, sich auf die furchtbar komplizierten und riskanten Liquiditätskanäle einzulassen, über die Bitcoin gekauft werden konnte. Die wichtigste Liquiditätsquelle des Marktes war in dieser Zeit die in Japan ansässige Börse MtGox, die von dem notorisch inkompetenten und betrügerischen Mark Karpeles geleitet wurde. Er verbüßte später für seine Rolle beim Zusammenbruch der Börse eine Gefängnisstrafe.

Es bleibt anzumerken, dass der Anstieg des Bitcoin-Preises während der oben erwähnten Hype-Zyklen weitgehend mit einem Anstieg der Liquidität und der Verfügbarkeit, mit der Anleger Bitcoin erwerben konnten, korreliert war. Im ersten Hype-Zyklus gab es keine Börsen, und der Erwerb von Bitcoin erfolgte in erster Linie durch Mining oder durch direkten Austausch mit jemandem, der bereits Bitcoin geschürft hatte. Im zweiten Hype-Zyklus entstanden rudimentäre Börsen, aber der Erwerb und die Sicherung von Bitcoin über die Börsen blieb für die meisten, außer den technisch versiertesten Anlegern, oftmals zu komplex. Selbst im dritten Hype-Zyklus gab es noch erhebliche Hürden für Anleger beim Überweisen von, Geld an MtGox, um Bitcoin zu erwerben. Banken zögerten, mit der Börse zusammenzuarbeiten, und Drittanbieter, die Überweisungen ermöglichten, waren oft inkompetent, kriminell oder beides. Darüber hinaus mussten viele, denen es gelang, Geld an MtGox zu überweisen, den Verlust ihrer Einlagen hinnehmen, als die Börse gehackt und später geschlossen wurde.

Erst nach dem Zusammenbruch der MtGox-Börse und einer zweijährigen Flaute des Bitcoin-Marktpreises wurden ausgereifte und ausreichend tiefe Liquiditätsquellen entwickelt; Beispiele hierfür sind regulierte Börsen wie GDAX und OTC-Broker wie Cumberland Mining. Als 2016 der vierte Hype-Zyklus begann, war es für Kleinanleger relativ einfach, Bitcoin zu kaufen und sie zu sichern.

$1100–$19600? (2014–?):

Zum Zeitpunkt der Erstellung dieses Artikels (März 2018) befindet sich der Bitcoin-Markt in seinem vierten großen Hype-Zyklus. Die Teilnahme am aktuellen Hype-Zyklus wurde von jenen dominiert, die Michael Casey als die „frühe Mehrheit“ der privaten und institutionellen Investoren bezeichnete.

Mit der Vertiefung und Weiterentwicklung der Liquiditätsquellen, haben große institutionelle Anleger nun die Möglichkeit, über regulierte Futures-Märkte zu partizipieren. Die Verfügbarkeit eines regulierten Futures-Marktes ebnet den Weg für die Schaffung eines Bitcoin-ETF, der dann die „späte Mehrheit“ und die „Nachzügler“ in den nachfolgenden Hype-Zyklen abholen wird.

Obwohl es unmöglich ist, das genaue Ausmaß des aktuellen Hype-Zyklus vorherzusagen, kann man davon ausgehen, dass der Zyklus seinen Zenit im Bereich von 20.000 bis 50.000 Dollar erreicht. Deutlich oberhalb dieser Spanne würde Bitcoin einen beträchtlichen Teil der gesamten Marktkapitalisierung von Gold einnehmen (bei einem Bitcoin-Preis von ca. 380.000 $ hätten zum Zeitpunkt der Erstellung dieses Artikels Gold und Bitcoin die gleiche Marktkapitalisierung). Ein erheblicher Teil der Marktkapitalisierung von Gold entstammt der Nachfrage von Zentralbanken, und es ist unwahrscheinlich, dass Zentralbanken oder Nationalstaaten schon an diesem Hype-Zyklus teilnehmen werden.

Der Eintritt von Nationalstaaten

Der letzte Gartner-Hype-Zyklus von Bitcoin wird einsetzen, wenn die Nationalstaaten beginnen, Bitcoin als Teil ihrer Devisenreserven zu akkumulieren.Die Marktkapitalisierung von Bitcoin ist derzeit zu gering, als dass es für die meisten Länder eine sinnvolle Ergänzung ihrer Reserven darstellen würde. Wenn jedoch das Interesse des privaten Sektors zunimmt und die Marktkapitalisierung von Bitcoin sich 1 Billion (engl. Trillion) Dollar nähert, wird es für die viele Staaten hinsichtlich eines Markteintritts liquide genug sein.Der Eintritt des ersten Staates, der Bitcoin offiziell seinen Reserven hinzufügt, wird wahrscheinlich einen Ansturm anderer Staaten zur Folge haben, die dies ebenfalls tun. Die Staaten, die Bitcoin am frühesten einführen, würden den größten Nutzen für ihre Bilanzen haben, wenn es letztendlich eine globale Reservewährung wird.Leider werden es wahrscheinlich die Staaten mit der stärksten Exekutivgewalt – Diktaturen wie Nordkorea – sein, die am schnellsten Bitcoin akkumulieren werden. Die mangelnde Bereitschaft dieser Staaten, ihre Finanzlage zu verbessern, und die von Natur aus schwachen Exekutivorgane der westlichen Demokratien werden dazu führen, dass sie bei der Akkumulation von Bitcoin für ihre Reserven zögern und zurück bleiben.

Es ist eine große Ironie, dass die USA derzeit eine der Nationen ist, die in ihrer regulatorischen Position gegenüber Bitcoin am offensten sind, während China und Russland am feindseligsten sind. Die USA riskieren den größten Nachteil für ihre geopolitische Position, wenn Bitcoin den Dollar als Weltreservewährung verdrängen würde. In den 1960er Jahren kritisierte Charle de Gaulle das „exorbitante Privileg“, das die USA durch die internationale Währungsordnung genossen, die sie mit dem Bretton-Woods-Abkommen von 1944 geschaffen hatten. Die russische und die chinesische Regierung haben die geostrategischen Vorteile von Bitcoin als Reservewährung noch nicht erkannt und sind derzeit mit den möglichen Auswirkungen auf ihre internen Märkte beschäftigt. Wie de Gaulle in den 1960er Jahren, der als Reaktion auf die exorbitanten Privilegien der USA mit der Wiedereinführung des klassischen Goldstandards drohte, werden die Chinesen und Russen mit der Zeit die Vorteile einer großen Reserveposition in einem nicht-staatlichen Wertaufbewahrungsmittel erkennen. Da sich die größte Konzentration von Bitcoin-Mining in China befindet, hat der chinesische Staat bereits einen deutlichen Vorteil in Bezug auf sein Potenzial, Bitcoin zu seinen Reserven hinzuzufügen.

Die USA sind stolz darauf, eine Nation von Innovatoren zu sein, wobei das Silicon Valley ein Kronjuwel der US-Wirtschaft ist. Bislang hat das Silicon Valley die Diskussion über die Haltung der Regulierungsbehörden gegenüber Bitcoin weitgehend dominiert. Der Bankensektor und die US-Notenbank bekommen jedoch schließlich eine erste Ahnung von der existenziellen Bedrohung, die Bitcoin für die US-Geldpolitik darstellt, für den Fall, dass es zu einer globalen Reservewährung werden sollte. Das Wall Street Journal, das als Sprachrohr der Federal Reserve bekannt ist, veröffentlichte einen Kommentar über die Bedrohung, die Bitcoin für die US-Geldpolitik darstellt:

„Es gibt noch eine weitere Gefahr, die aus Sicht der Zentralbanken und Regulierungsbehörden vielleicht sogar noch ernster ist: Bitcoin wird vielleicht nicht abstürzen. Wenn die spekulative Begeisterung für die Kryptowährung nur der Vorläufer dafür ist, dass sie weithin als Alternative zum Dollar genutzt wird, bedroht sie das Geldmonopol der Zentralbanken.“

In den kommenden Jahren wird es einen großen Kampf zwischen innovativen Unternehmern im Silicon Valley und dem Bankensektor sowie den Zentralbanken geben. Während Unternehmer versuchen werden, Bitcoin von staatlichen Eingriffen fernzuhalten, wird der Bankensektor und die Zentralbanken alles daran setzen, Bitcoin zu regulieren um zu verhindern, dass die Finanzindustrie und das Geldmonopol ihrer Kontrolle entgleitet.

Der Übergang zum Tauschmittel

Ein monetäres Gut kann erst dann zu einem allgemein akzeptierten Tauschmittel werden (die ökonomische Standarddefinition von „Geld“), wenn es weithin wertgeschätzt wird, und zwar aus dem tautologischen Grund, dass ein Gut, das nicht wertgeschätzt wird, im Tausch nicht akzeptiert wird. In dem Prozess, in dem ein Geldgut zu einem weithin geschätzten Gut und damit zu einem Wertaufbewahrungsmittel wird, steigt seine Kaufkraft, so dass die Opportunitätskosten für den Verzicht auf dieses Gut im Tausch steigen. Erst wenn die Opportunitätskosten für den Verzicht auf ein Wertaufbewahrungsmittel auf ein entsprechend niedriges Niveau sinken, kann es zu einem allgemein akzeptierten Tauschmittel werden.

Genauer gesagt ist ein monetäres Gut nur dann als Tauschmittel geeignet, wenn die Summe der Opportunitätskosten und der Transaktionskosten für die Nutzung im Handel geringer ist als die Kosten, die man hätte, wenn man das monetäre Gut nicht als Tauschmittel benutzen würde.

In einer auf Tauschhandel basierenden Gesellschaft kann der Übergang eines Wertaufbewahrungsmittels zu einem Tauschmittel selbst dann erfolgen, wenn die Kaufkraft des Geldes noch zunimmt, da die Transaktionskosten des Tauschhandels extrem hoch sind. In einer entwickelten Wirtschaft, in der die Transaktionskosten niedrig sind, ist es möglich, dass ein im Entstehen begriffenes und schnell an Wert gewinnendes Wertaufbewahrungsmittel wie Bitcoin als Tauschmittel verwendet wird, wenn auch in einem sehr begrenzten Rahmen. Ein Beispiel ist der illegale Drogenmarkt, auf dem die Käufer bereit sind, die Möglichkeit des Besitzes von Bitcoin zu opfern, um das erhebliche Risiko des Kaufs von Drogen in Fiat-Währung zu minimieren.

Es gibt jedoch große institutionelle Barrieren, die verhindern, dass ein im Entstehen begriffenes Wertaufbewahrungsmittel in einer entwickelten Gesellschaft zu einem allgemein akzeptierten Tauschmittel wird. Staaten nutzen die Besteuerung als wirksames Mittel, um ihr staatliches Geld vor der Verdrängung durch konkurrierende Geldgüter zu schützen. Ein souveränes Geld genießt nicht nur den Vorteil einer konstanten Nachfragequelle, da Steuern nur in diesem Geld überwiesen werden können, sondern konkurrierende Geldgüter werden auch immer dann besteuert, wenn sie zu einem gestiegenen Wert getauscht werden. Diese letztgenannte Art der Besteuerung führt zu erheblichen Reibungsverlusten bei der Verwendung eines Wertaufbewahrungsmittels als Tauschmittel.

Die Benachteiligung von marktbasierten Geldgütern ist jedoch kein unüberwindbares Hindernis für ihre Einführung als allgemein akzeptiertes Tauschmittel. Wenn das Vertrauen in ein staatliches Geld verloren geht, kann sein Wert in jenem Prozess zusammenbrechen, der als Hyperinflation bekannt ist. Bei einer Hyperinflation bricht der Wert eines staatlichen Geldes zunächst gegenüber den liquidesten Gütern in der Gesellschaft ein, z. B. gegenüber Gold oder einem ausländischen Geld wie dem US-Dollar, sofern diese verfügbar sind. Wenn keine liquiden Güter verfügbar sind oder ihr Angebot begrenzt ist, bricht ein hyperinflationäres Geld gegenüber realen Gütern wie Immobilien und Rohstoffen zusammen. Das archetypische Bild einer Hyperinflation ist ein Lebensmittelgeschäft, in dem alle Waren leergekauft werden, weil die Verbraucher aus dem rapide sinkenden Wert des Geldes ihres Landes fliehen.

Wenn während einer Hyperinflation der Glaube in ein souveränes Geld vollständig verloren geht, wird dieses Geld schließlich von niemandem mehr akzeptiert, und die Gesellschaft wird entweder zum Tauschhandel übergehen oder die Währungseinheit wird vollständig als Tauschmittel ersetzt.Ein Beispiel für diesen Prozess war die Ersetzung des Simbabwe-Dollars durch den US-Dollar. Die Ablösung eines staatlichen Geldes durch ein ausländisches wird durch die Knappheit des ausländischen Geldes und das Fehlen ausländischer Bankinstitute zur Bereitstellung von Liquidität erschwert.

Die Möglichkeit, Bitcoins problemlos über Staatsgrenzen zu transferieren, und die Tatsache, dass kein Bankensystem erforderlich ist, machen Bitcoin zu einem idealen Zahlungsmittel für diejenigen, die von einer Hyperinflation betroffen sind. In den kommenden Jahren, wenn Fiat-Geld weiterhin seinem historischen Trend zur letztlichen Entwertung folgt, wird Bitcoin eine immer beliebtere Wahl für globale Ersparnisse werden, in die man fliehen kann. Wenn das Geld einer Nation aufgegeben und durch Bitcoin ersetzt wird, wird Bitcoin von einem Wertaufbewahrungsmittel in dieser Gesellschaft zu einem allgemein akzeptierten Tauschmittel geworden sein. Daniel Krawisz hat den Begriff „Hyperbitcoinisierung“ geprägt, um diesen Prozess zu beschreiben.

Häufige Fehleinschätzungen

Ein Großteil dieses Artikels hat sich auf den monetären Charakter von Bitcoin konzentriert. Mit dieser Grundlage können wir nun einige der am häufigsten verbreiteten Missverständnisse über Bitcoin ansprechen.

Bitcoin ist eine Blase

Bitcoin weist wie alle marktbasierten Geldgüter eine Geldprämie auf. Diese monetäre Prämie ist der Grund für die gängige Kritik, dass Bitcoin eine „Blase“ sei. Allerdings weisen alle monetären Güter eine monetäre Prämie auf. In der Tat ist es diese Prämie (der Überschuss über den Preis für die Gebrauchsnachfrage), die das bestimmende Merkmal aller Geldgüter ist. Mit anderen Worten: Geld ist immer und überall eine Blase. Paradoxerweise ist ein monetäres Gut sowohl eine Blase als auch unterbewertet, wenn es sich in der Anfangsphase seiner Verwendung als Geld befindet.

Bitcoin ist zu volatil

Die Volatilität des Bitcoin-Kurses ist eine Funktion seiner Entstehungsgeschichte. In den ersten Jahren seiner Existenz verhielt sich Bitcoin wie ein Penny-Stock, und jeder große Käufer – wie die Winklevoss-Zwillinge – konnte einen großen Kurssprung verursachen. Da die Akzeptanz und die Liquidität im Laufe der Jahre zugenommen haben, hat die Volatilität von Bitcoin entsprechend abgenommen. Wenn Bitcoin die Marktkapitalisierung von Gold erreicht, wird es ein ähnliches Maß an Volatilität aufweisen. Wenn Bitcoin die Marktkapitalisierung von Gold übertrifft, wird seine Volatilität auf ein Niveau sinken, das ihn als weit verbreitetes Tauschmittel geeignet macht. Wie bereits erwähnt, erfolgt die Monetarisierung von Bitcoin in einer Reihe von Gartner-Hype-Zyklen. Die Volatilität ist während der Plateauphase des Hype-Zyklus am niedrigsten, während sie während der Hochphase und der Crash-Phase des Zyklus am höchsten ist. Jeder Hype-Zyklus hat eine geringere Volatilität als die vorangegangenen, weil die Liquidität des Marktes zugenommen hat.

Die Transaktionskosten sind zu hoch

In jüngster Zeit wurde das Bitcoin-Netzwerk kritisiert, weil die steigenden Gebühren für die Übertragung von Bitcoin es als Zahlungssystem untauglich machen. Der Anstieg der Gebühren ist jedoch gesund und zu erwarten. Transaktionsgebühren sind die Kosten, die erforderlich sind, um Bitcoin-Miner zu bezahlen, die das Netzwerk durch die Validierung von Transaktionen sichern. Die Miner können entweder durch Transaktionsgebühren oder durch Block Rewards bezahlt werden, die eine inflationäre Subvention darstellen, die von den derzeitigen Bitcoin-Besitzern getragen wird.

Angesichts der begrenzten Geldmenge von Bitcoin – jene Geldpolitik, die es zu einem idealen Wertaufbewahrungsmittel macht – werden die Block-Belohnungen schließlich auf Null sinken und das Netzwerk muss letztlich mit Transaktionsgebühren gesichert werden. Ein Netzwerk mit „niedrigen“ Gebühren ist ein Netzwerk mit wenig Sicherheit und anfällig für externe Zensur. Diejenigen, die die niedrigen Gebühren der Bitcoin-Alternativen anpreisen, beschreiben damit unwissentlich die Schwäche dieser sogenannten „Altcoins“.Die fadenscheinige Wurzel der Kritik an den „hohen“ Transaktionsgebühren von Bitcoin ist der Glaube, dass Bitcoin in erster Linie ein Zahlungssystem und erst danach ein Wertaufbewahrungsmittel sein sollte. Wie wir bei den Ursprüngen des Geldes gesehen haben, zäumt dieser Glaube das Pferd von hinten auf. Erst wenn Bitcoin zu einem fest etablierten Wertaufbewahrungsmittel geworden ist, wird es als Tauschmittel geeignet sein. Sobald die Opportunitätskosten für den Handel mit Bitcoin so hoch sind, dass sie sich als Tauschmittel eignen, werden die meisten Transaktionen nicht mehr über das Bitcoin-Netzwerk selbst, sondern über „Second-Layer“-Netzwerke mit viel niedrigeren Gebühren abgewickelt werden. Netzwerke der zweiten Schicht, wie das Lightning-Netzwerk, sind das moderne Äquivalent zu den Schuldscheinen, die im 19. Jahrhundert zur Übertragung von Eigentumsrechten für Gold verwendet wurden. Schuldscheine wurden von den Banken verwendet, weil die Übertragung der zugrunde liegenden Goldbarren weitaus kostspieliger war als die Übertragung des Scheins, der das Eigentumsrecht am Gold repräsentierte. Im Gegensatz zu Schuldscheinen wird das Lightning-Netzwerk jedoch die Übertragung von Bitcoin zu geringen Kosten ermöglichen und dabei wenig oder gar kein Vertrauen in Dritte wie Banken erfordern. Die Entwicklung des Lightning-Netzwerks ist eine zutiefst wichtige technische Innovation in der Geschichte von Bitcoin und sein Wert wird sich in den kommenden Jahren zeigen, wenn es weiterentwickelt und verbreitet ist.

Wettbewerb

Da es sich um ein Open-Source Softwareprotokoll handelt, war es schon immer möglich, die Software von Bitcoin zu kopieren und das Netzwerk zu imitieren. Im Laufe der Jahre wurden viele Nachahmer geschaffen, die von Ersatzfaksimiles wie Litecoin bis hin zu komplexen Varianten wie Ethereum reichen, die versprechen, beliebig variantenreiche vertragliche Vereinbarungen mit Hilfe eines verteilten Rechensystems zu ermöglichen. Eine gängige Investitionskritik an Bitcoin ist, dass es seinen Wert nicht halten kann, wenn doch Konkurrenten leicht erstellt werden können, die in der Lage sind, die neuesten Innovationen und Softwarefunktionen zu übernehmen.

Der Trugschluss dieses Arguments ist, dass den zahlreichen Bitcoin-Konkurrenten, die im Laufe der Jahre entstanden sind, der „Netzwerkeffekt“ der ersten und dominierenden Technologie in diesem Bereich fehlt. Ein Netzwerkeffekt – der erhöhte Wert der Nutzung von Bitcoin, einfach weil es bereits das dominierende Netzwerk ist – ist bereits selbst ein ein Merkmal an sich. Für jede Technologie, die einen Netzwerkeffekt besitzt, ist jener bei weitem das wichtigste Merkmal.

Der Netzwerkeffekt von Bitcoin umfasst die Liquidität seines Marktes, die Anzahl der Personen, die es besitzen, und die Community von Entwicklern, die seine Software und seine Markenbekanntheit pflegen und verbessern. Großanleger, einschließlich Nationalstaaten, werden den liquidesten Markt suchen, damit sie schnell in den Markt einsteigen und ihn verlassen können, ohne seinen Preis zu beeinflussen. Entwickler werden in Scharen in die dominante Entwicklergemeinschaft strömen, die über die hochkarätigsten Talente verfügt, wodurch die Community wiederum gestärkt wird. Und die Markenbekanntheit verstärkt sich dergestalt selbst, da potenzielle Konkurrenten von Bitcoin immer im Zusammenhang mit Bitcoin selbst erwähnt werden.

Eine Weggabelung

Ein Trend, der 2017 populär wurde, bestand nicht nur darin, die Software von Bitcoin zu imitieren, sondern die gesamte Historie der vergangenen Transaktionen (bekannt als Blockchain) zu kopieren.

Indem die Blockchain von Bitcoin bis zu einem bestimmten Punkt kopiert wurde, konnte sie dann dann in ein neues Netzwerk abgepaltet werden. In diesem Prozess, der als „Forking“ bekannt ist, konnten die Konkurrenten von Bitcoin das Problem der Verteilung ihrer Token an eine große Nutzerbasis einfach lösen.

Die bedeutendste Abspaltung dieser Art fand am 1. August 2017 statt, als ein neues Netzwerk mit dem Namen Bitcoin Cash (BCash) geschaffen wurde. Ein Besitzer von N Bitcoin vor dem 1. August 2017 würde dann sowohl N Bitcoin als auch N BCash-Token besitzen. Die kleine, aber lautstarke Gemeinschaft der BCash-Befürworter hat unermüdlich versucht, Bitcoins Markenbekanntheit zu kapern, sowohl durch die Namensgebung ihres neuen Netzwerks als auch durch eine Kampagne, um Neulinge auf dem Bitcoin-Markt davon zu überzeugen, dass Bcash der „echte“ Bitcoin ist. Diese Versuche sind weitgehend gescheitert, und dieser Misserfolg spiegelt sich in den Marktkapitalisierungen der beiden Netzwerke wider. Für neue Investoren besteht jedoch nach wie vor das Risiko, dass ein Konkurrent Bitcoin und seine Blockchain klont und es schafft, Bitcoin in der Marktkapitalisierung zu überholen und damit de facto zum Bitcoin zu werden.

Eine wichtige Regel lässt sich aus den großen Forks ableiten, die sowohl im Bitcoin- als auch im Ethereum-Netzwerk stattgefunden haben. Der Großteil der Marktkapitalisierung wird sich in dem Netzwerk ansiedeln, das die hochkarätigste und aktivste Entwicklergemeinschaft hat. Denn obwohl Bitcoin als ein im Entstehen begriffenes Geld angesehen werden kann, ist es auch ein Computernetzwerk, das auf Software basiert, die gewartet und verbessert werden muss. Der Kauf von Token in einem Netzwerk mit wenig oder unerfahrener Entwicklerunterstützung wäre vergleichbar mit dem Kauf eines Klons von Microsoft Windows, der nicht von den besten Entwicklern von Microsoft unterstützt wird. Aus der Geschichte der Forks, die 2017 aufgetreten sind, geht klar hervor, dass die besten und erfahrensten Informatiker und Kryptographen sich der Entwicklung für den ursprünglichen Bitcoin verschrieben haben und nicht einer der wachsenden Legion von Nachahmern, die daraus entstanden sind.

Reale Risiken

Obwohl die übliche Kritik an Bitcoin, die in den Medien und in der Wirtschaft zu finden ist, unangebracht ist und auf einem fehlerhaften Verständnis von Geld beruht, gibt es reale und erhebliche Risiken bei Investitionen in Bitcoin. Es wäre klug für einen zukünftigen Bitcoin-Investor, diese Risiken zu verstehen und abzuwägen, bevor er eine Investition in Bitcoin in Betracht zieht.

Risiken auf Protokollebene

Das Bitcoin-Protokoll und die kryptographischen Primitive, auf denen es aufbaut, könnten einen Konstruktionsfehler aufweisen oder durch die Weiterentwicklung von Quantencomputern unsicher werden.

Wenn ein Fehler im Protokoll gefunden wird oder eine neue Berechnungsmethode es ermöglicht, die Bitcoin zugrunde liegende Kryptographie zu brechen, kann das Vertrauen in Bitcoin ernsthaft gefährdet sein. Das Protokollrisiko war in den ersten Jahren der Bitcoin-Entwicklung am größten, als selbst für erfahrene Kryptographen noch unklar war, ob Satoshi Nakamoto tatsächlich eine Lösung für das Problem der byzantinischen Generäle gefunden hatte. Die Bedenken über schwerwiegende Fehler im Bitcoin-Protokoll haben sich im Laufe der Jahre zerstreut, aber angesichts der technologischen Natur von Bitcoin wird das Protokollrisiko immer bestehen bleiben, wenn auch nur als Ausreißerrisiko.

Verbot von Handelsplattformen für Kryptowährungen

Da Bitcoin dezentral konzipiert ist, hat es angesichts zahlreicher Versuche verschiedener Regierungen, es zu regulieren oder abzuschalten, ein bemerkenswertes Maß an Widerstandsfähigkeit gezeigt. Die Börsen, an denen Bitcoin gegen Fiat-Währungen gehandelt werden, sind jedoch stark zentralisiert und anfällig für Regulierung und Schließung.Ohne diese Börsen und die Bereitschaft des Bankensystems, mit ihnen Geschäfte zu machen, würde der Prozess der Monetarisierung von Bitcoin stark gebremst, wenn nicht sogar ganz zum Stillstand kommen. Zwar gibt es alternative Liquiditätsquellen für Bitcoin, wie z.B. außerbörsliche Broker und dezentrale Märkte für den Kauf und Verkauf von Bitcoins (wie localbitcoins.com), aber der entscheidende Prozess der Preisfindung findet an den liquidesten Börsen statt, die alle zentralisiert sind.

Das Risiko von Börsenabschaltungen wird durch Arbitrage in Bezug auf Rechtssysteme gemildert.Binance, eine bekannte Börse, die in China gegründet wurde, ist nach Japan umgezogen, nachdem die chinesische Regierung ihren Betrieb in China eingestellt hatte. Nationale Regierungen sind auch vorsichtig, wenn es darum geht, eine im Entstehen begriffene Branche zu unterdrücken, die sich als so folgenreich wie das Internet erweisen könnte, und dadurch einen enormen Wettbewerbsvorteil an andere Nationen abzugeben.

Nur durch eine koordinierte globale Schließung von Bitcoin-Börsen könnte der Prozess der Monetarisierung vollständig gestoppt werden. Der Wettlauf um die Verbreitung von Bitcoin ist in vollem Gange, so dass eine vollständige Abschaltung politisch ebenso wenig durchführbar ist wie eine vollständige Abschaltung des Internets. Die Möglichkeit einer solchen Abschaltung ist jedoch immer noch real und muss bei den Risiken einer Investition in Bitcoin berücksichtigt werden. Wie im vorangegangenen Abschnitt über den Eintritt der Nationalstaaten erörtert wurde, werden sich die nationalen Regierungen endlich der Bedrohung bewusst, die eine nicht souveräne, zensurresistente digitale Währung für ihre Geldpolitik darstellt. Es ist eine offene Frage, ob sie auf diese Bedrohung reagieren werden, bevor sich Bitcoin so weit etabliert hat, dass sich politische Maßnahmen dagegen als wirkungslos erweisen.

Fungibilität

Die offene und transparente Natur der Bitcoin-Blockchain ermöglicht es Staaten, bestimmte Bitcoin als „schadhaft“ zu kennzeichnen, weil sie für verbotene Aktivitäten verwendet wurden. Obwohl die Zensurresistenz von Bitcoin auf Protokollebene die Übertragung dieser Bitcoins ermöglicht, könnten sie weitgehend wertlos werden, wenn Vorschriften auftauchen, die die Verwendung solcher verdorbener Bitcoin durch Börsen oder Händler verbieten. Bitcoin würde dann eine der entscheidenden Eigenschaften eines Geldgutes verlieren: Fungibilität.

Um die Fungibilität von Bitcoin zu verbessern, müssen auf Protokollebene Modifikationen vorgenommen werden, um den Datenschutz von Transaktionen zu erhöhen. Während es in dieser Hinsicht neue Entwicklungen gibt, bei denen die digitalen Währungen Monero und Zcash Pionierarbeit geleistet haben, gibt es große technologische Zielkonflikte zwischen der Effizienz und Komplexität von Bitcoin und dessen Privatsphäre. Es bleibt eine offene Frage, ob Bitcoin mit Privatsphäre fördernden Funktionen derart ausgestattet werden kann, das dies seinen Nutzen als Geld nicht auf andere Weise beeinträchtigt.

Zusammenfassung

Bitcoin ist ein im Entstehen begriffenes Geld, das sich von der Sammelobjekt-Phase der Monetarisierung zu einem Wertaufbewahrungsmittel hin entwickelt.

Als nicht-staatliches Geldgut ist es möglich, dass Bitcoin irgendwann in der Zukunft zu einem globalen Geld wird, ähnlich wie es Gold während des klassischen Goldstandards im 19. Jahrhunderts war.

Die Adoption von Bitcoin als globales Geld ist genau das bullische Argument für Bitcoin und wurde von Satoshi Nakamoto bereits 2010 in einem E-Mail-Austausch mit Mike Hearn geäußert:

„Wenn man sich vorstellt, dass es für einen Bruchteil des Welthandels verwendet wird, dann gibt es nur 21 Millionen Münzen für die ganze Welt, also wären sie pro Einheit viel mehr wert.“

Dieser Fall wurde vom brillanten Kryptographen Hal Finney, dem Empfänger der ersten von Nakamoto verschickten Bitcoin, kurz nach der Ankündigung der ersten funktionierenden Bitcoin-Software noch pointierter dargestellt:

„Stell Dir vor, Bitcoin ist erfolgreich und wird zum vorherrschenden Zahlungssystem auf der Welt. Dann sollte der Gesamtwert der Währung dem Gesamtwert des gesamten Vermögens auf der Welt entsprechen. Die aktuellen Schätzungen des weltweiten Gesamtvermögens der Haushalte, die ich gefunden habe, reichen von 100 bis 300 Billionen Dollar. Bei 20 Millionen Münzen hat jede Münze einen Wert von etwa 10 Millionen Dollar.“

Selbst wenn Bitcoin kein vollwertiges globales Geld werden und lediglich mit Gold als nicht-staatliches Wertaufbewahrungsmittel konkurrieren würde, ist er derzeit massiv unterbewertet. Wenn man die Marktkapitalisierung des bestehenden oberirdischen Goldvorrats (etwa 8 Billionen Dollar) auf einen maximalen Bitcoin-Vorrat von 21 Millionen Münzen umlegt, ergibt sich ein Wert von etwa 380.000 Dollar pro Bitcoin. Wie wir in den vorangegangenen Abschnitten gesehen haben, ist Bitcoin bei den Eigenschaften, die ein monetäres Gut als Wertaufbewahrungsmittel geeignet machen, dem Gold in jeder Hinsicht überlegen, mit Ausnahme der etablierten Geschichte. Wenn die Zeit vergeht und der Lindy-Effekt zum Tragen kommt, wird die etablierte Geschichte für Gold kein Wettbewerbsvorteil mehr sein. Daher ist es nicht unvernünftig zu erwarten, dass Bitcoin sich der Marktkapitalisierung von Gold annähern und sie vielleicht im nächsten Jahrzehnt übertreffen wird. Ein Vorbehalt zu dieser These ist, dass ein großer Teil der Kapitalisierung von Gold von Zentralbanken stammt, die es als Wertaufbewahrungsmittel halten. Damit Bitcoin die Kapitalisierung von Gold erreicht oder übertrifft, ist eine Beteiligung von Nationalstaaten erforderlich. Ob die westlichen Demokratien Bitcoin halten werden, ist unklar. Es ist wahrscheinlicher und bedauerlich, dass die ersten Nationen, die in den Bitcoin-Markt einsteigen, Bananenrepubliken und Kleptokratien sein werden.

Auch wenn sich keine Nationalstaaten am Bitcoin-Markt beteiligen, gibt es immer noch gute Argumente für Bitcoin. Als nicht-staatliches Wertaufbewahrungsmittel, das nur von Kleinanlegern und institutionellen Investoren genutzt wird, befindet sich Bitcoin noch in einem frühen Stadium seiner Akzeptanzkurve – die so genannte „frühe Mehrheit“ betritt jetzt den Markt, während die späte Mehrheit und die Nachzügler noch Jahre vom Markteintritt entfernt sind. Mit einer breiteren Beteiligung von Kleinanlegern und vor allem institutionellen Investoren ist ein Preisniveau zwischen 100.000 und 200.000 Dollar denkbar.

Der Besitz von Bitcoin ist eine der wenigen asymmetrischen Wetten, an denen alle Menschen auf der ganzen Welt teilnehmen können. Ähnlich wie bei einer Call-Option ist der Nachteil eines Anlegers auf das 1-Fache begrenzt, während der potenzielle Gewinn immer noch das 100-Fache oder mehr beträgt. Bitcoin ist die erste wirklich globale Blase, deren Größe und Ausmaß nur durch den Wunsch der Weltbevölkerung begrenzt wird, ihre Ersparnisse vor den Launen des wirtschaftlichen Missmanagements der Regierungen zu schützen. In der Tat ist Bitcoin wie ein Phönix aus der Asche der globalen Finanzkrise von 2008 auferstanden – eine Krise, die durch die Politik von Zentralbanken wie der Federal Reserve ausgelöst wurde.

Abgesehen von den finanziellen Argumenten für Bitcoin wird sein Aufstieg als nicht-staatliches Wertaufbewahrungsmittel tiefgreifende geopolitische Konsequenzen haben. Eine globale, nicht-inflationäre Reservewährung wird die Nationalstaaten dazu zwingen, ihren primären Finanzierungsmechanismus von Inflation auf direkte Besteuerung umzustellen, was politisch weit weniger attraktiv ist. Die Staaten werden schrumpfen, weil die Umstellung auf die Besteuerung als ausschließliches Finanzierungsmittel politisch schmerzhaft ist. Darüber hinaus wird der Welthandel in einer Weise abgewickelt werden, die Charles de Gaulles Bestreben entspricht, dass keine Nation gegenüber einer anderen privilegiert sein sollte:

„Wir halten es für notwendig, dass der internationale Handel, wie es vor den großen Unglücken der Welt der Fall war, auf einer unbestreitbaren monetären Grundlage beruht, die nicht das Zeichen eines bestimmten Landes trägt.“

In 50 Jahren wird diese Geldbasis Bitcoin sein.

Dies ist ein Gastbeitrag von Vijay Boyapati aus seinem Blog. Die geäußerten Meinungen sind ausschließlich seine eigenen und spiegeln nicht notwendigerweise die von Aprycot Media wider.

Vielen Dank fürs Lesen! Aprycot Media kümmert sich darum, guten Bitcoin-Content auf Deutsch verfügbar zu machen. Ob einzelne Artikel, Bücher oder eine ganze Mediensammlung.

Die Inhalte auf der Mediathek werden von unseren Übersetzern und Lektoren, unseren Content Plebs, auf freiwilliger Basis und unentgeltlich erstellt. Wenn du ihnen etwas zurückgeben möchtest, findest du auf https://aprycot.media/content-plebs/ die Möglichkeit, ihnen ein paar Sats zukommen zu lassen. #value4value

Eine noch umfangreichere Übersicht findest du unter: aprycot.media/thek/ oder auch bitcoinquellen.de.